Pirelli: risultati finanziari del primo semestre 2019

Il Consiglio di Amministrazione di Pirelli, riunitosi il primo agosto, ha esaminato i risultati al 30 giugno 2019. Il primo semestre ha registrato un calo della produzione auto globale del 6,7% (-7,5% nel solo secondo trimestre) con una conseguente flessione del mercato Tyre (-7,3% nel semestre, -8,5% nel secondo trimestre) che ha colpito in particolare il canale Primo Equipaggiamento. Un andamento di mercato che ha avuto impatto sui prezzi in quanto molti operatori – per garantire un adeguato livello di saturazione delle fabbriche e contenere le scorte – hanno indirizzato al canale Ricambi la produzione originariamente prevista per il Primo Equipaggiamento. Tali riduzioni di prezzo hanno interessato principalmente il segmento Standard e i prodotti High Value a minor contenuto tecnologico. In tale scenario, Pirelli ha proseguito la strategia di focalizzazione sull’High Value, meno esposto alla pressione competitiva, e di rafforzamento sulle specialties ≥18’’, intensificando nel secondo trimestre il piano di riduzione costi. I risultati Pirelli nel primo semestre 2019 sono contraddistinti da:

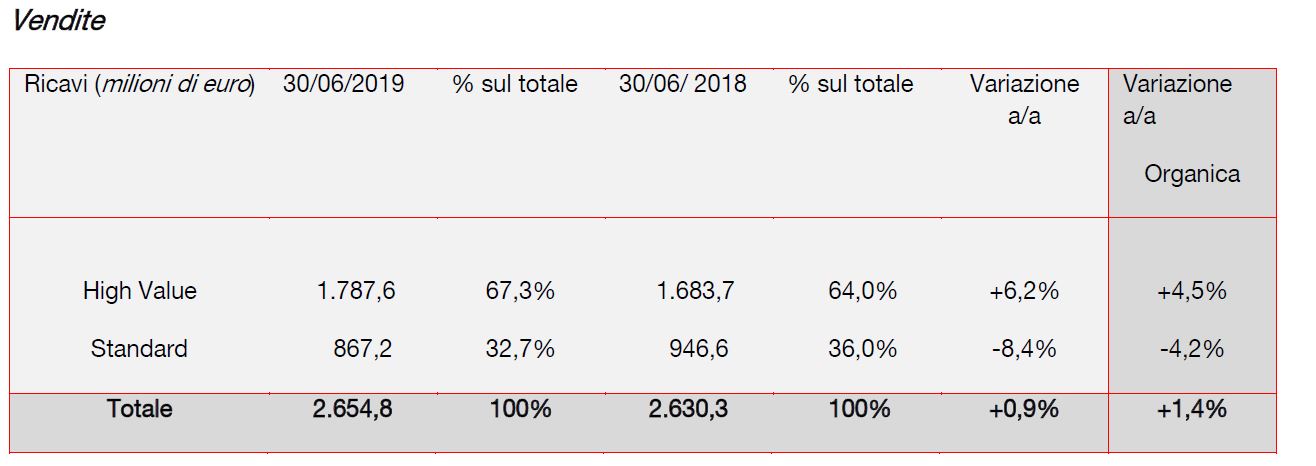

- la crescita organica dei ricavi, pari a +1,4% (+0,9% includendo l’effetto cambi), grazie al rafforzamento registrato sul segmento High Value, che oggi rappresenta il 67,3% dei ricavi complessivi (+3,3 punti percentuali rispetto al 64,0% del primo semestre 2018). I volumi High Value hanno registrato una crescita del +3,9% per il citato calo della produzione auto. In tale scenario Pirelli ha comunque migliorato la sua quota di mercato sul canale Ricambi Car New Premium (+13,1% i volumi di vendita Pirelli rispetto a un mercato in crescita del 10,1%) mentre il trend sul Primo Equipaggiamento New Premium (-3,4%) riflette, oltre al citato rallentamento di mercato (-2%), una base di confronto anno su anno non favorevole (+23,1% la crescita dei volumi nel primo semestre 2018 guidata dall’Europa e dal raddoppio delle vendite in Apac), nonché la decisione di Pirelli di adottare una politica ancor più selettiva e orientata al valore in alcune forniture al Primo Equipaggiamento a tutela della redditività;

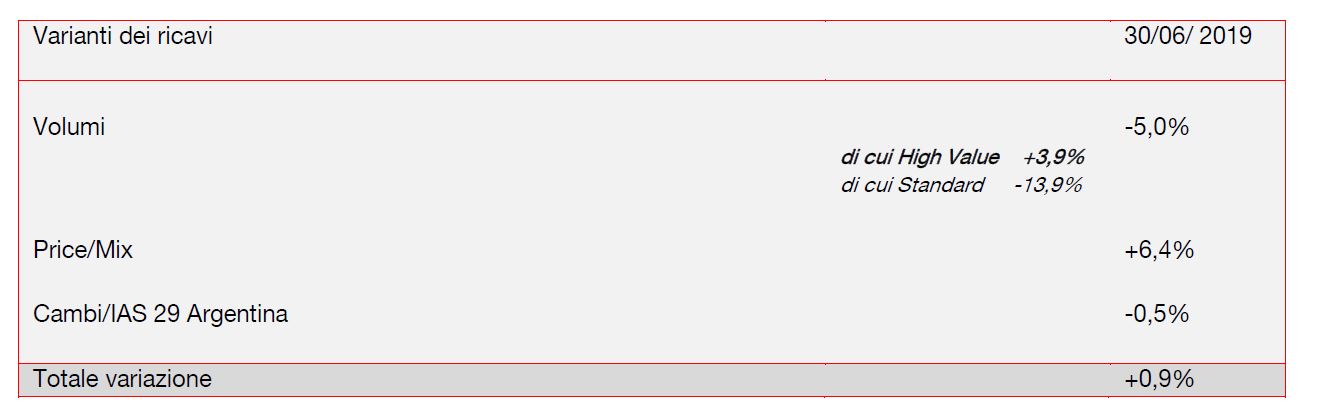

- un’ulteriore riduzione dell’esposizione al segmento Standard, con una flessione dei volumi del 13,9% per l’accelerazione nell’uscita dai prodotti a minore calettamento e meno profittevoli, in un contesto di generale rallentamento del mercato Standard. L’effetto combinato del trend sull’High Value e sullo standard ha portato a un calo dei volumi complessivi del 5% nel semestre; il miglioramento del price/mix, pari a +6,4% per effetto del crescente peso dell’alto di gamma, del progressivo miglioramento del mix di prodotto e canale;

- la progressiva implementazione del programma di efficienze (36,1 milioni di euro nel primo semestre 2019, pari all’1,4% dei ricavi) che ha compensato l’inflazione dei costi produttivi (-34,9 milioni di euro). Il target annuale di efficienze è pari a 70 milioni di euro;

- il rafforzamento delle azioni di recupero sui costi (17 milioni di euro nel secondo trimestre e 13 milioni nel primo trimestre 2019) in risposta al rallentamento della domanda sul Car Primo equipaggiamento e alla pressione sui prezzi.

I ricavi sono stati pari a 2.654,8 milioni di euro, con una crescita organica dell’1,4% rispetto al primo semestre 2018 grazie al positivo andamento del segmento High Value. La crescita complessiva dei ricavi è stata pari a +0,9% includendo l’effetto dei cambi e l’adozione del principio contabile IAS 29 per tener conto dell’alta inflazione in Argentina (per un impatto complessivo pari a -0,5%).

I ricavi High Value, pari a 1.787,6 milioni di euro, hanno registrato una crescita del 6,2% rispetto al corrispondente periodo 2018 (+4,5% la crescita organica escludendo l’effetto positivo dei cambi pari a +1,7 punti percentuali), con un’incidenza sui ricavi complessivi in aumento al 67,3% rispetto al 64% del primo semestre 2018.

I volumi del segmento High Value hanno registrato una crescita del 3,9% mentre i volumi dei pneumatici Car New Premium (≥18”) sono cresciuti del 5,5% (+4,5% l’andamento del mercato), con un miglioramento della quota di mercato nelle principali aree geografiche. In particolare sul canale Ricambi, Pirelli ha registrato una crescita dei volumi del 13,1%, mentre il Primo Equipaggiamento ha registrato un -3,4% per effetto del calo della produzione di auto Premium in Europa e Cina (rispettivamente -7,3% e -6,3%) dovuto alle incertezze macroeconomiche e all’introduzione anticipata della nuova regolamentazione sulle emissioni di Co2 in Cina (China VI).

La differenza di crescita dei volumi High Value rispetto a quella del Car ≥18” è riconducibile al rallentamento della domanda di specialties ≤17” principalmente sul Primo Equipaggiamento in linea con il calo della produzione Car.

I volumi complessivi hanno registrato una flessione del 5% quale risultante da un lato dell’incremento dei volumi High Value (+3,9%) e dall’altro della flessione dei volumi Standard (-13,9%). L’andamento del segmento Standard riflette il calo della domanda in tutti i mercati (-3,1% l’andamento globale car tyre Standard) e la continua riduzione da parte di Pirelli dei volumi su prodotti a minore redditività.

Positivo il price/mix (+6,4% nel primo semestre 2019), supportato dal crescente peso dell’High Value e dal miglioramento del mix di prodotto. Più contenuto il miglioramento del price/mix nel secondo trimestre (+5,1%) per effetto della minore riduzione dei volumi Standard rispetto al primo trimestre 2019 e dell’incremento della pressione competitiva sui prezzi, più contenuta sull’High Value grazie anche all’elevata esposizione sul segmento specialties.

Negativo l’andamento dei cambi principalmente a causa della volatilità delle valute dei paesi emergenti che, unitamente all’applicazione del principio contabile IAS 29 per tener conto dell’alta inflazione in Argentina, ha avuto un impatto negativo pari a -0,5% nel primo semestre 2019.

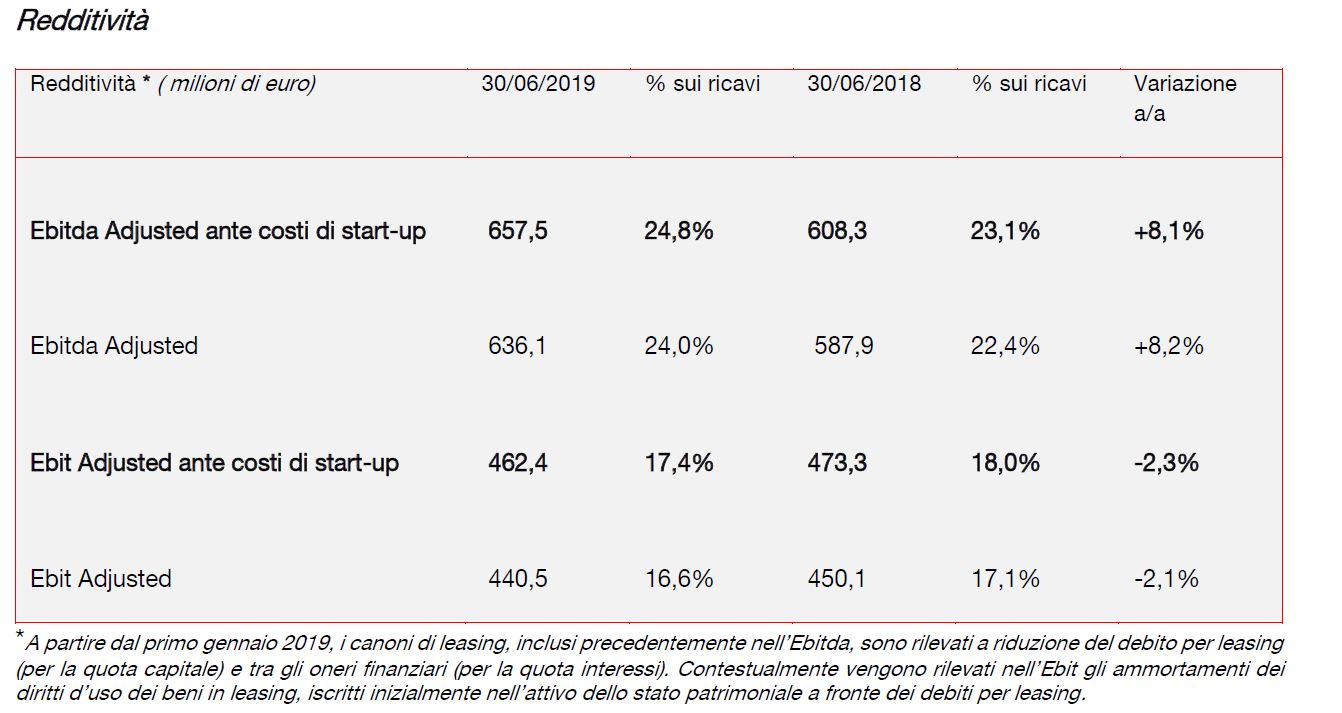

L’Ebitda Adjusted ante costi di start-up al 30 giugno 2019 è stato pari a 657,5 milioni di euro, in crescita dell’8,1% rispetto ai 608,3 milioni di euro del corrispondente periodo 2018. L’Ebitda include un beneficio di 51,7 milioni di euro derivante dall’applicazione – a partire dal primo gennaio 2019 – del nuovo principio contabile IFRS 16 che stabilisce una nuova modalità di contabilizzazione dei contratti di locazione.

L’Ebit Adjusted ante costi di start-up è stato pari a 462,4 milioni di euro (473,3 milioni nel primo semestre 2018), con un Ebit margin Adjusted ante costi di start-up pari al 17,4% (18% nello stesso periodo 2018).

L’Ebit Adjusted è stato pari a 440,5 milioni di euro (450,1 milioni di euro nel primo semestre 2018) con un margine pari al 16,6% (17,1% nel corrispondente periodo 2018) per effetto del citato rallentamento della domanda sul Primo Equipaggiamento e conseguente impatto sui prezzi. Le leve interne (price/mix, efficienze e il programma di riduzione dei costi) hanno contribuito a contenere gli impatti legati allo scenario esterno (cambi, inflazione dei costi produttivi, debolezza del mercato Primo Equipaggiamento e pressione sui prezzi).

Più in particolare:

- il miglioramento del price/mix (+100,6 milioni di euro) ha contribuito a ridurre l’impatto dell’incremento del prezzo delle materie prime (-58,5 milioni di euro) e della volatilità dei cambi (-4,7 milioni di euro), nonché l’effetto della flessione dei volumi (-56,9 milioni di euro);

- le efficienze industriali (+36,1 milioni di euro, 1,4% dei ricavi) hanno più che compensato l’inflazione dei costi (-34,9 milioni di euro);

- il piano di riduzione costi (pari a 30 milioni di euro) per contrastare la flessione delle vendite sul segmento Standard, in particolar modo in Brasile, ha contribuito a contrastare la crescente pressione sui prezzi e a coprire i maggiori costi legati allo sviluppo dell’High Value;

- i costi di start up (principalmente relativi al business Cyber e alla trasformazione digitale della società) sono risultati in leggero calo (-1,3 milioni di euro a 21,9 milioni di euro dai 23,2 milioni di euro del primo semestre 2018).

L’Ebit è stato pari a 425,0 milioni di euro (377,7 milioni nel primo semestre 2018) e include:

- ammortamenti di intangible asset identificati in sede di PPA per 57,3 milioni di euro (in linea con il primo semestre 2018),

- oneri non ricorrenti e di ristrutturazione per 26,8 milioni di euro (di cui circa 15 milioni di euro relativi a svalutazioni di immobilizzazioni materiali per azioni di ristrutturazione in Brasile e in Italia nel corso del secondo trimestre), rispetto a 6,5 milioni di euro nel primo semestre 2018;

- oneri relativi al piano di retention per 3,2 milioni di euro (8,6 milioni nel primo semestre 2018);

- proventi relativi al riconoscimento dei crediti di imposta in Brasile per 71,8 milioni di euro.

Il risultato da partecipazioni è stato positivo per 2,1 milioni di euro, in miglioramento rispetto ai -4,5 milioni di euro del primo semestre 2018.

Gli oneri finanziari netti sono stati pari a 10 milioni di euro (118 milioni di euro nel primo semestre 2018) e riflettono principalmente l’effetto positivo per 99,8 milioni derivante dal riconoscimento dei crediti di imposta in Brasile e l’impatto negativo di 12 milioni relativi a oneri per leasing derivanti dall’applicazione del nuovo principio contabile IFRS 16 – Leases. Escludendo tali effetti, gli oneri finanziari netti si attestano nel primo semestre 2019 a 97,8 milioni di euro, in diminuzione di 20,2 milioni rispetto al primo semestre 2018, principalmente per minori perdite su cambi per 22 milioni di euro che avevano impattato il primo semestre 2018. Si ricorda che, nel corso del 2018, la maggior parte di queste perdite erano state realizzate in Argentina, Paese le cui caratteristiche del mercato finanziario non permettono un’adeguata copertura dell’esposizione al rischio cambio e sul quale il Gruppo è pertanto efficacemente intervenuto al fine di mitigare il rischio sottostante.

Il risultato netto delle attività in funzionamento è pari a 307 milioni di euro, in crescita del 68,8% rispetto ai 181,9 milioni del corrispondente periodo 2018. A tale risultato ha contribuito anche il beneficio derivante dai crediti di imposta in Brasile per 102 milioni di euro.

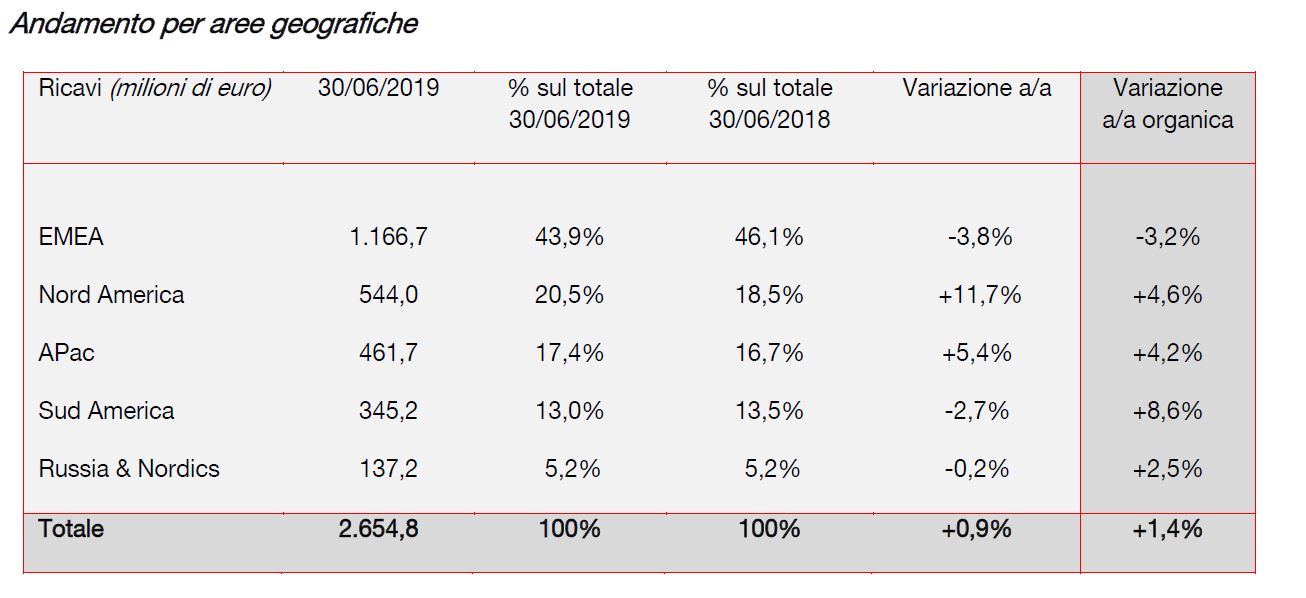

A livello geografico, l’area EMEA ha registrato nel primo semestre 2019 una variazione organica dei ricavi pari a -3,2% (-3,8% includendo l’effetto cambi pari a -0,6 punti percentuali) per effetto del calo della produzione Car Premium in Europa nel primo semestre. Pirelli ha comunque consolidato la sua quota di mercato sia sul Primo Equipaggiamento Car New Premium ≥18’’ – grazie a un portafoglio di omologazioni diversificato – sia sul canale Ricambi grazie all’effetto pull-through. I ricavi High Value hanno registrato una crescita organica contenuta al +0,6% per effetto della debolezza del Primo equipaggiamento e per una maggiore competizione sui prezzi nel canale Ricambi. Sullo Standard è proseguita, invece, la riduzione dell’esposizione sui prodotti meno profittevoli, con ricavi a livello organico in flessione del 12,7%. La profittabilità si è posizionata a livelli Mid-teens, in flessione rispetto al primo semestre 2018 per il citato rallentamento sul canale Primo Equipaggiamento.

Il Nord America ha registrato una crescita organica dei ricavi del 4,6% (+11,7% includendo l’effetto positivo dei cambi per 7,1 punti percentuali) trainata dall’High Value (+7,2% la crescita organica) dove Pirelli registra un incremento della quota di mercato grazie al successo delle specialties ≥18’’ e dei prodotti All Season. Redditività (Ebit margin adjusted) in miglioramento di oltre due punti percentuali a livelli Twenties (High-teens nel primo semestre 2018), grazie al crescente peso dell’alto di gamma, alle azioni di efficienza sui costi e al progressivo rafforzamento del dollaro.

L’Apac ha registrato una crescita organica dei ricavi del 4,2% (+5,4% includendo i cambi, positivi per 1,2 punti percentuali) e si conferma l’area geografica con la più elevata profittabilità (Ebit margin adjusted Twenties), in miglioramento rispetto all’anno precedente. L’andamento dei ricavi High Value (+4,9% la crescita organica) riflette il rallentamento del Primo Equipaggiamento per il calo della produzione di auto Premium (-6,3% in Cina) e il miglioramento sul canale Ricambi, con un aumento delle quote di mercato sul Car ≥18’’ grazie all’effetto pull-trough e a una sempre più ampia presenza commerciale che conta oltre 4.500 punti vendita. In crescita le vendite nello Standard, +1,7% la variazione organica (+2,6% includendo i cambi, positivi per 0,9 punti percentuali), grazie alla ripresa del mercato Ricambi sui calettamenti ≤17 pollici.

Il Sud America ha registrato una crescita organica dei ricavi dell’8,6% (-2,7% la variazione complessiva includendo l’effetto cambi e l’applicazione della contabilità per l’alta inflazione in Argentina complessivamente negativi per -11,3 punti percentuali) condizionata soprattutto da un calo dei volumi dell’11,5%. Tale trend riflette la debolezza del mercato (-4,4% il mercato car totale nel primo semestre 2019), il proseguimento del focus sul mix, con la riduzione delle vendite sui prodotti Standard a minore profittabilità e calettamento, e la destinazione di parte della produzione all’export verso il Nord America. In decisa crescita i ricavi High Value (+38,5% la crescita organica), con un conseguente rafforzamento della leadership di mercato (+4 punti percentuali). Il price/mix è risultato in deciso miglioramento (+20,1% nel primo semestre) grazie all’aumento dei prezzi in Brasile, avvenuto nel quarto trimestre 2018 e al forte miglioramento del mix di prodotto. Profittabilità (Ebit margin adjusted) High-single digit, in crescita rispetto al primo semestre 2018, per effetto delle azioni di efficienza sui costi e di miglioramento e riconversione del mix.

L’area Russia e Nordics ha registrato una crescita organica dei ricavi del 2,5% (-0,2% includendo l’effetto cambi negativo per -2,7 punti percentuali) grazie alla strategia di focalizzazione sui segmenti più profittevoli e alla ripresa del mercato. Tali dinamiche hanno impattato favorevolmente sui risultati del semestre con una crescita organica dei ricavi High Value del 34,1% (+31,6% la crescita includendo l’impatto cambi negativo per -2,5 punti percentuali) e una riduzione organica dei ricavi Standard del 6,5% (-9,3% includendo i cambi). Significativo miglioramento della profittabilità rispetto al primo semestre 2018 (Ebit margin adjusted Mid Teens da Mid-single-digit nel primo semestre 2018).

Posizione finanziaria netta e flusso di cassa

La Posizione Finanziaria Netta, escludendo l’impatto del nuovo principio contabile IFRS 16, è negativa per 4.022,0 milioni di euro (-4.491,8 milioni di euro includendo l’impatto IFRS 16 pari a 469,8 milioni di euro) in crescita rispetto ai 3.180,1 milioni di euro al 31 dicembre 2018 per la consueta stagionalità del capitale circolante e il pagamento di dividendi per 177 milioni di euro.

Il flusso di cassa netto ante operazioni straordinarie/partecipazioni e dividendi è negativo per 623,1 milioni di euro e risulta in miglioramento di 206,6 milioni di euro rispetto allo stesso periodo del 2018

(-829,7 milioni di euro), grazie principalmente al miglioramento della gestione della cassa operativa.

Più in dettaglio, il flusso di cassa netto della gestione operativa nel primo semestre 2019 è stato negativo per 374,7 milioni di euro, in miglioramento di 214,3 milioni di euro rispetto al dato dello stesso periodo del 2018 (-589,0 milioni di euro) e riflette:

- investimenti ante IFRS 16 per 167,7 milioni di euro rispetto ai 179,2 milioni di euro nel primo semestre 2018 (184,9 milioni di euro gli investimenti nel primo semestre 2019 includendo 17,2 milioni derivanti dagli effetti dell’IFRS 16). Gli investimenti sono destinati principalmente all’incremento della capacità High Value in Europa e in Nord America, alla riconversione strategica della capacità Standard in High Value in Brasile, e al costante miglioramento del mix e della qualità di tutte le fabbriche;

- un assorbimento di cassa legato alla consueta stagionalità del capitale circolante e altro pari a 825,9 milioni di euro. Tale assorbimento è risultato inferiore al dato del primo semestre 2018 (-997,7 milioni di euro) grazie anche alle azioni di recupero sul capitale circolante annunciate in occasione dei risultati di bilancio 2018. Nel secondo trimestre la variazione del capitale circolante è stata positiva per 10,1 milioni di euro, in miglioramento di 79,0 milioni di euro rispetto allo stesso periodo 2018 (-68,9 milioni di euro).

L’andamento del capitale circolante e altro nel primo semestre 2019 beneficia infatti:

- del prosieguo del miglioramento delle condizioni di pagamento verso i fornitori;

- delle azioni di recupero sui crediti commerciali, attraverso il riallineamento dei termini di pagamento dei principali dealer in Brasile, temporaneamente estesi a fine 2018 per le difficili condizioni di mercato.

In particolare, le scorte hanno registrato una riduzione a volume del 4% rispetto alla fine dell’anno precedente (2% la riduzione avvenuta a fine marzo) per effetto di:

- una flessione del 16% sui prodotti Standard, in linea con il piano di recupero annunciato a inizio anno;

- un incremento del 6% sui prodotti High Value, per assicurare un migliore livello di servizio al cliente finale.

Tale miglioramento del mix di magazzino e l’impatto cambi hanno portato a un lieve aumento delle scorte a valore rispetto al 31 dicembre 2018.

Il flusso di cassa ante dividendi erogati dalla Capogruppo è negativo per 640,5 milioni di euro (-698,0 milioni di euro nel primo semestre 2018) e include l’impatto di operazioni straordinarie e su partecipazioni avvenute nel semestre per -17,4 milioni di euro. Nel primo semestre 2018 l’impatto di operazioni su partecipazioni e operazioni straordinarie era risultato positivo per 131,7 milioni di euro (principalmente per effetto della cessione della quota in Mediobanca). Nel secondo trimestre 2019 il flusso di cassa netto ante dividendi erogati dalla Capogruppo è positivo per 72,4 milioni (+22,4 nel secondo trimestre 2018).

Il flusso di cassa totale, che include la distribuzione di dividendi da parte della Capogruppo per 177 milioni di euro, è risultato negativo per 817,4 milioni di euro (-698,0 milioni nel corrispondente periodo 2018).

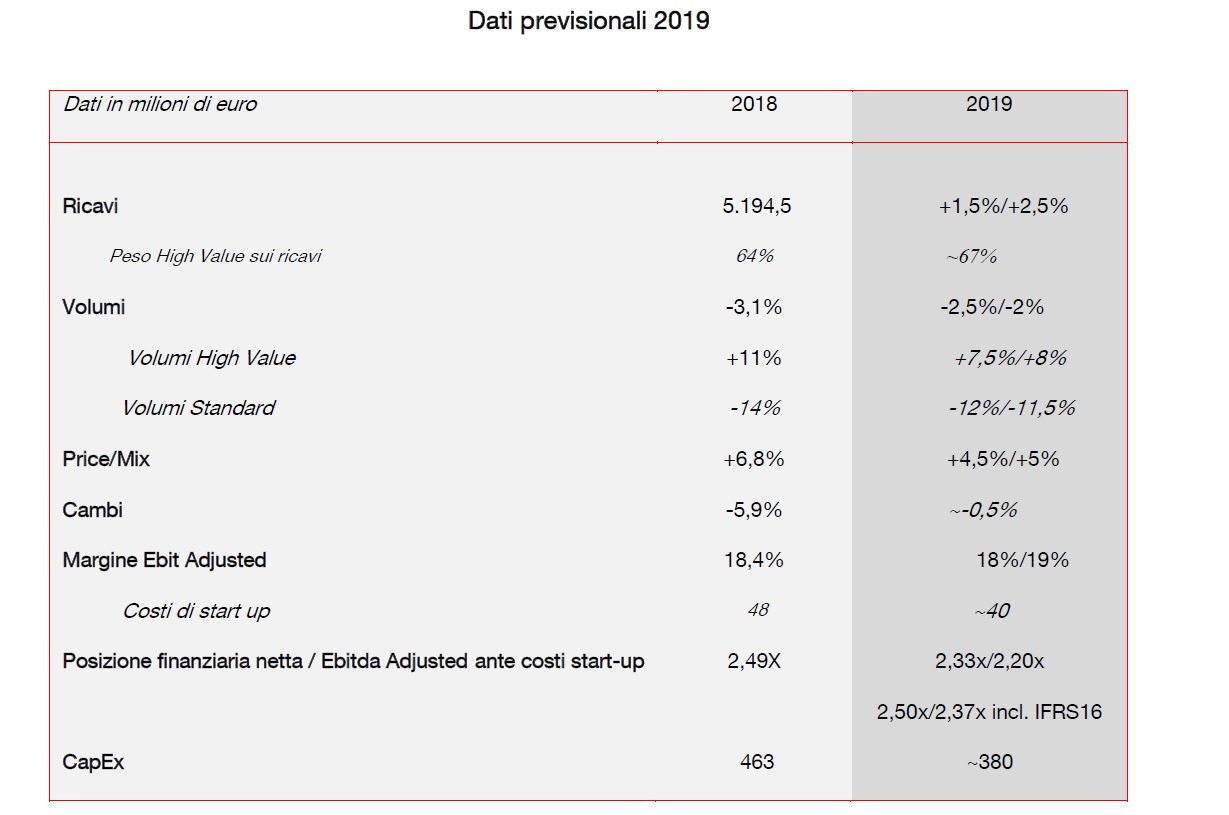

L’andamento del mercato tyre nel primo semestre ha evidenziato una maggiore debolezza della domanda Primo Equipaggiamento rispetto alle attese e una pressione competitiva sui prezzi, in particolar modo sul segmento Standard e sui prodotti High Value a minore contenuto tecnologico. Tali dinamiche hanno comportato una revisione dello scenario di mercato e delle stime Pirelli sul 2019.

Il mercato tyre è previsto in flessione dell’1,2% (flat la precedente indicazione), -2% l’andamento del segmento Standard, mentre le attese sul New Premium (pneumatici con calettamento ≥18 pollici) sono per una crescita del 6%, più contenuta rispetto alla precedente indicazione (+7%) per effetto del rallentamento della domanda nel canale Primo Equipaggiamento (0%/+1% rispetto al +2%/+3% precedentemente stimato). Confermata, invece, la crescita a doppia cifra (~+10%) per il mercato Ricambi New Premium.

Sulla base di tale scenario, Pirelli ha rivisto le sue attese sul 2019 fornendo per ciascun indicatore un range, il cui livello più basso è da considerarsi un floor in caso di ulteriore deterioramento dello scenario esterno.

I ricavi sono previsti in crescita tra l’1,5% e il 2,5% (tra +3% e +4% la precedente indicazione) rispetto al 2018, sostenuti dal rafforzamento sull’High Value (confermato ~67% il peso sui ricavi).

Le attese sui volumi complessivi sono per una flessione tra il 2,5% e il 2% (-1% la precedente indicazione) a fronte di attese più caute sulla domanda Primo Equipaggiamento e sul segmento Standard in Sud America. La crescita dei volumi High Value è attesa tra il 7,5% e l’8% (oltre +9% la precedente indicazione), superiore a quella di mercato, mentre i volumi Standard sono previsti in calo tra il 12% e l’11,5% (~-11% la precedente indicazione).

Il price/mix è atteso in miglioramento tra il 4,5% ed il 5% (+5%/+5,5% la precedente indicazione) in considerazione della citata pressione competitiva sui prezzi del segmento Standard e dell’High Value a basso contenuto tecnologico, nonché del diverso mix prodotto e geografico, rispetto alle precedenti indicazioni.

Cambi previsti a ~-0,5% (-1%/-0,5% la precedente guidance).

Il margine Ebit Adjusted è atteso tra il 18% e il 19% dei ricavi (≥19% la precedente indicazione), sostenuto dal miglioramento delle leve interne (prezzo/mix ed efficienze di costo) che limitano l’impatto del mutato scenario esterno.

Il peso dell’High Value sull’Ebit Adjusted ante costi di start-up è atteso pari a ~85% (in linea con la precedente indicazione e rispetto a circa l’83% del 2018).

Il rapporto tra Posizione Finanziaria Netta ed Ebitda Adjusted ante costi di start-up è previsto pari a 2,33x/2,20x (2,49 a fine 2018), 2,50x/2,37 includendo l’impatto dell’adozione del nuovo principio contabile IFRS16.

Gli investimenti pari a circa 380 milioni di euro (400 milioni di euro la precedente indicazione), in coerenza con il nuovo scenario di mercato.

I risultati completi in PDF

pubblicato il 5 / 08 / 2019