Pirelli: ricavi in crescita organica del 4,4%, EBIT adjusted ante costi start up +7,5% e utile netto +90,1%

Il Consiglio di Amministrazione di Pirelli ha approvato i risultati al 30 settembre 2018. L’andamento dei primi nove mesi risulta in linea con il percorso di focalizzazione sull’High Value ed evidenzia una crescita dei principali indicatori economici. In particolare:

- la crescita organica dei ricavi grazie al rafforzamento di Pirelli sull’High Value in tutte le aree geografiche associato a una progressiva riduzione dell’esposizione sul segmento standard;

il miglioramento del price/mix; - l’accelerazione del programma di efficienze nel terzo trimestre e l’implementazione di azioni di recupero sui costi in risposta al peggioramento dei trend di mercato sullo standard, in particolar modo in Brasile;

un ulteriore incremento della redditività di 1,8 punti percentuali al 18,7% (margine Ebit Adjusted ante costi di start up su ricavi); - l’ulteriore rafforzamento delle partnership con le case auto Prestige e Premium;

- l’ampliamento della capacità produttiva High Value principalmente in Europa e Nafta

- il rafforzamento della copertura distributiva in Europa, Nafta, Apac e Latam;

- lo sviluppo di programmi di business che intercettano i nuovi bisogni del cliente finale (quali Cyber e Velo). A ciò si affiancano i progetti di trasformazione digitale della società e di riconversione delle produzioni da marca Aeolus a marca Pirelli nella fabbrica Jiaozou Aeolus Car.

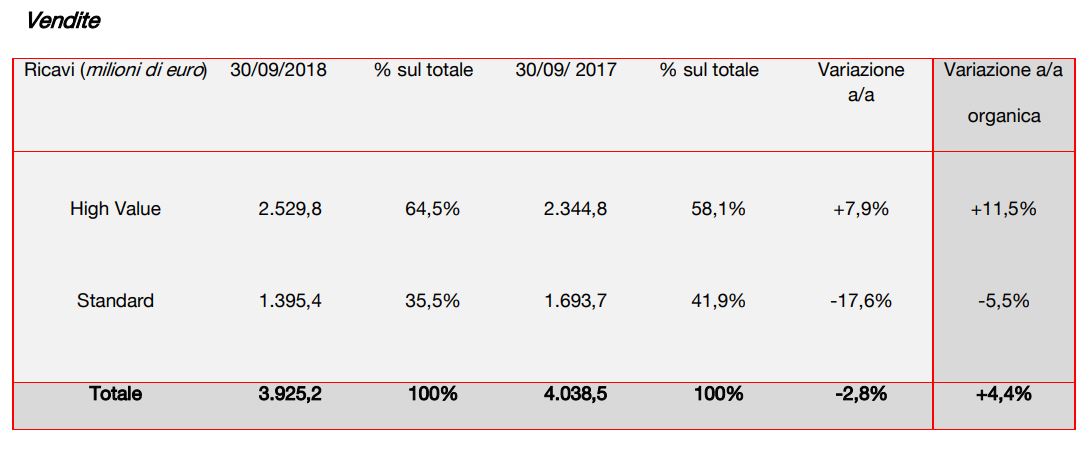

I ricavi sono stati pari a 3.925,2 milioni di euro, con una crescita organica del 4,4% rispetto al 30 settembre 2017 grazie al positivo andamento del segmento High Value. La variazione complessiva dei ricavi è stata pari a -2,8% includendo l’effetto dei cambi e l’adozione del principio contabile IAS29 per tener conto dell’alta inflazione in Argentina (per un impatto complessivo pari a -6,6%) e l’effetto della variazione di perimetro derivante dall’applicazione del nuovo principio contabile sui ricavi IFRS 15 (-0,6%).

I ricavi sono stati pari a 3.925,2 milioni di euro, con una crescita organica del 4,4% rispetto al 30 settembre 2017 grazie al positivo andamento del segmento High Value. La variazione complessiva dei ricavi è stata pari a -2,8% includendo l’effetto dei cambi e l’adozione del principio contabile IAS29 per tener conto dell’alta inflazione in Argentina (per un impatto complessivo pari a -6,6%) e l’effetto della variazione di perimetro derivante dall’applicazione del nuovo principio contabile sui ricavi IFRS 15 (-0,6%).

I ricavi High Value hanno registrato una crescita organica dell’11,5% a 2.529,8 milioni di euro (+7,9% includendo l’effetto negativo dei cambi pari a -3,6%), con un’incidenza sui ricavi complessivi in aumento al 64,5% del totale rispetto al 58,1% del 30 settembre 2017.

I ricavi High Value hanno registrato una crescita organica dell’11,5% a 2.529,8 milioni di euro (+7,9% includendo l’effetto negativo dei cambi pari a -3,6%), con un’incidenza sui ricavi complessivi in aumento al 64,5% del totale rispetto al 58,1% del 30 settembre 2017.

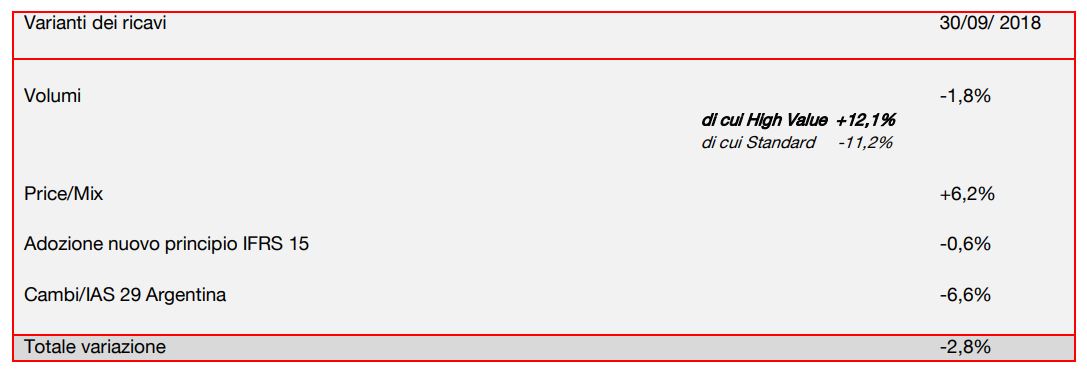

I volumi del segmento High Value hanno registrato una decisa crescita, pari al 12,1%, con un miglioramento della quota di mercato in tutte le principali aree geografiche. In particolare, i volumi dei pneumatici Car New Premium superiori ai 18 pollici sono cresciuti del 16,5% attestandosi a livelli superiori all’andamento di mercato (+10,5%), grazie alla forte domanda in Europa, Apac e Nord America e alla crescente richiesta di specialties Pirelli con calettamento ≥18 pollici. La differenza di crescita dei volumi High Value rispetto a quella del Car ≥ 18 pollici è riconducibile alla minore domanda di specialties di calettamento ≤17 pollici, inclusi nell’High Value, a favore di quelle a calettamento superiore, e al generale rallentamento del mercato moto Premium (-6% al 30 settembre 2018, -7% nel terzo trimestre).

Anche nel terzo trimestre la crescita dei volumi sull’High Value si è confermata sostenuta (+10,1% i volumi complessivi, +13,1% il Car ≥ 18”), malgrado la flessione del mercato europeo nel Primo Equipaggiamento (-2,7%) a seguito dell’introduzione dei nuovi test sulle emissioni di CO2 (WLTP) dal primo settembre.

I volumi complessivi hanno registrato una flessione dell’1,8% quale risultante da un lato del forte incremento dei volumi High Value e dall’altro della flessione dell’11,2% dei volumi standard. Tale trend riflette il calo della domanda standard sui mercati maturi (Europa e Nafta), la flessione del mercato nei paesi emergenti MEAI e LatAM con un peggioramento nel terzo trimestre e la decisione di Pirelli di accelerare la riduzione dei volumi sui prodotti a minore redditività.

In miglioramento il price/mix (+6,2% al 30 settembre 2018), supportato dal crescente peso dell’High Value, dal miglioramento del mix nel segmento Standard e dall’aumento dei prezzi nei mercati emergenti per contrastare la volatilità dei cambi. Il miglioramento del price/mix nel terzo trimestre, pari a +5,5%, riflette principalmente la mancata implementazione dell’aumento dei prezzi in Brasile per effetto dell’andamento non favorevole del mercato (-8% il mercato Ricambi nei primi 9 mesi del 2018, -17% nel terzo trimestre).

Negativo l’andamento dei cambi, principalmente a causa della volatilità delle valute dei paesi emergenti. Tale dinamica, unitamente all’applicazione del principio contabile IAS29 in Argentina per tener conto

dell’alta inflazione, ha avuto un impatto negativo pari a -6,6% al 30 settembre 2018 (-6,1% nel terzo trimestre 2018).

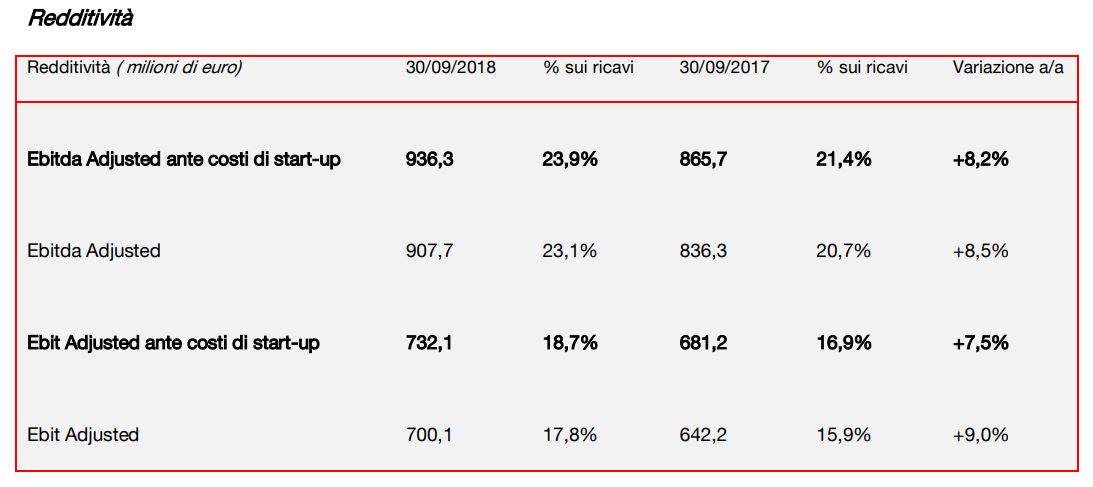

L’Ebitda Adjusted ante costi di start-up al 30 settembre 2018 è stato pari a 936,3 milioni di euro, in crescita dell’8,2% rispetto a 865,7 milioni di euro del corrispondente periodo 2017.

L’Ebit Adjusted ante costi di start-up è cresciuto del 7,5% a 732,1 milioni di euro rispetto a 681,2 milioni di euro del corrispondente periodo del 2017. Il miglioramento è legato all’effetto delle leve interne quali il

prezzo/mix, le efficienze e le azioni sui costi, che hanno più che compensato l’aumento del costo delle materie prime, l’inflazione dei costi (in particolare nei mercati emergenti), i maggiori ammortamenti e gli altri costi legati allo sviluppo del business, l’effetto negativo dei cambi e la flessione dei volumi per effetto principalmente della progressiva riduzione sul segmento standard.

L’Ebit margin Adjusted ante costi di start-up è stato pari al 18,7% in crescita rispetto al 16,9% dello stesso periodo del 2017. Nel corso dei primi nove mesi 2018, i costi relativi ai nuovi programmi di startup, quali il consolidamento di Jiaozou Aeolus Car per cui procede la conversione in marchio Pirelli, al lancio di nuove attività quali il Cyber e il Velo, e ai progetti di trasformazione digitale della società sono stati pari a 32,0 milioni di euro (39,0 milioni al 30 settembre 2017). Nel terzo trimestre l’Ebit margin Adjusted ante costi di start up è stato pari al 20% rispetto al 17,6% del terzo trimestre 2017.

L’Ebit Adjusted è stato pari a 700,1 milioni di euro, in crescita del 9,0% rispetto a 642,2 milioni di euro del corrispondente periodo 2017, con un margine sulle vendite in miglioramento di 1,9 punti percentuali al

17,8% rispetto al 15,9% del 30 settembre 2017.

L’Ebit è stato pari a 591,4 milioni di euro, in crescita del 9,3% rispetto ai 541,1 milioni di euro al 30 settembre 2017.

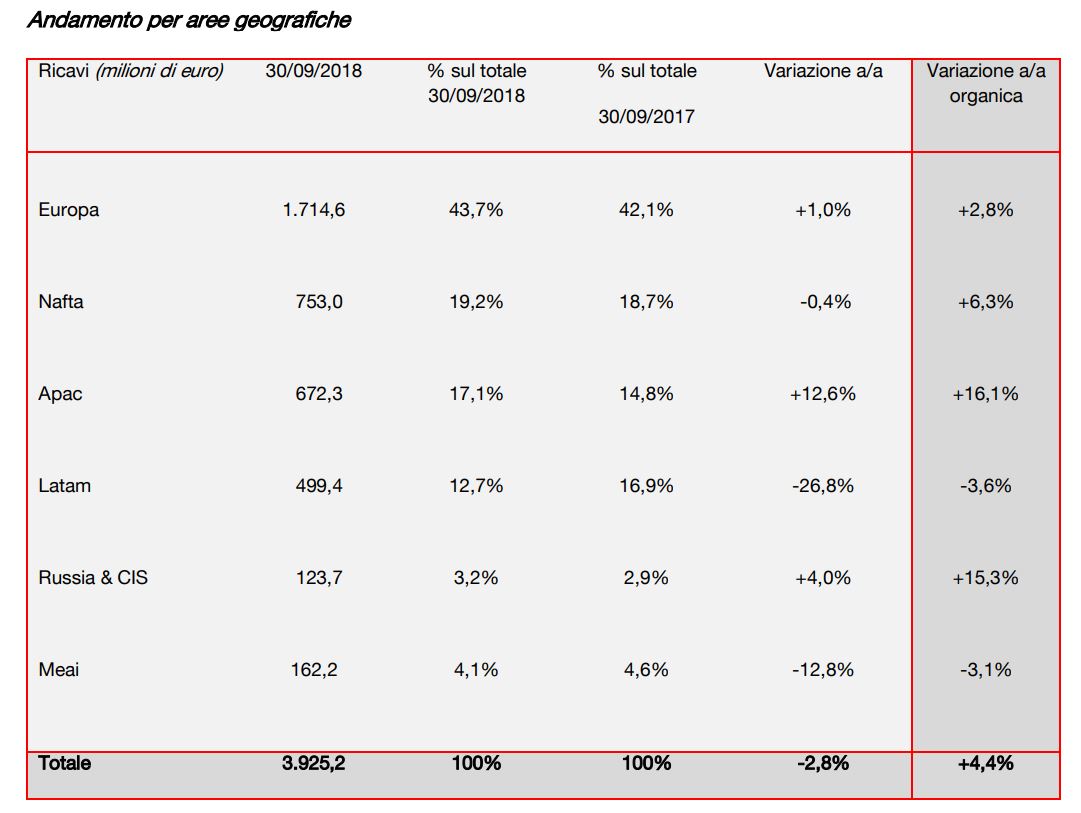

A livello geografico, l’Europa ha registrato al 30 settembre 2018 una crescita organica dei ricavi pari a +2,8% (+1,0% includendo l’effetto cambi pari a -0,4% e l’effetto dell’adozione del nuovo principio contabile IFRS 15 pari a -1,4%) sostenuta dall’andamento dell’High Value (+8,8% la crescita organica nei nove mesi). La profittabilità si posiziona a livelli high-teens, in miglioramento rispetto al 30 settembre 2017 per effetto principalmente del continuo miglioramento del mix e delle efficienze.

Il Nafta ha registrato una crescita organica dei ricavi pari a +6,3% (-0,4% includendo l’effetto dei cambi pari a -6,7%) grazie al buon andamento dell’High Value (+8,3% la crescita organica) per effetto della crescita sostenuta nel canale Ricambi, dell’introduzione di prodotti all season e di una maggiore penetrazione del canale retail. La redditività si è posizionata a livelli twenties, in miglioramento rispetto al trimestre precedente grazie al crescente peso dell’High Value e al rafforzamento del dollaro.

L’Apac ha registrato, insieme al Nafta, la redditività più elevata fra tutte le aree, a livelli twenties, in miglioramento rispetto al 30 settembre 2017. I ricavi complessivi nell’area Apac, soprattutto grazie alla performance dell’High Value, sono aumentati del +12,6% rispetto al 30 settembre 2017. Escludendo gli effetti negativi dei cambi (-3,5%) la crescita dei ricavi è stata pari a +16,1%. I ricavi High Value sono cresciuti a livello organico del 25,0% grazie alla maggiore esposizione sul primo equipaggiamento, che conta nuove foniture e omologazioni con brand europei e locali e all’incremento della quota di mercato nel canale Ricambi.

Il Latam ha registrato una variazione organica dei ricavi pari a -3,6% (-26,8% includendo l’effetto dei cambi e l’adozione del principio contabile IAS 29 per tener conto dell’alta inflazione in Argentina), per effetto della debolezza del mercato, dell’ulteriore riduzione dell’esposizione sullo Standard e della destinazione di parte della produzione all’export verso il Nord America in considerazione della crescente domanda per i prodotti High Value Pirelli. La profittabilità si è attestata a livelli Mid single-digit, in riduzione rispetto ai primi nove mesi del 2017. Il trend sconta la citata flessione dei volumi, l’impatto dell’applicazione del principio contabile IAS 29 per tener conto dell’alta inflazione in Argentina e il crescente costo delle materie prime reso più oneroso da cambi sfavorevoli. Tali impatti sono stati in parte compensati dal miglioramento del mix, dalle maggiori efficienze e dalle azioni sulla struttura dei costi in risposta al difficile contesto esterno.

La strategia di focalizzazione sui segmenti più profittevoli e la ripresa del mercato hanno inciso positivamente sui risultati dei primi nove mesi della Russia, con un ulteriore miglioramento della profittabilità a livelli High-teens (low-teens nel corrispondente periodo 2017). I ricavi hanno registrato una crescita organica del 15,3% (+4,0% includendo l’impatto dei cambi negativo per l’11,3%).

Il Meai ha registrato una redditività a livelli mid-teens, in leggera flessione rispetto al corrispondente periodo 2017 per effetto principalmente dell’andamento dei cambi. I ricavi hanno registrato una variazione

organica pari a -3,1%, (-12,8% includendo l’effetto dei cambi), per effetto delle riduzione dei volumi sul segmento Standard.

Risultato netto e posizione finanziaria netta Il risultato da partecipazioni al 30 settembre 2018 è negativo per 7,8 milioni di euro, in deciso miglioramento rispetto ai -18,6 milioni di euro del corrispondente periodo 2017.

Il risultato netto delle attività in funzionamento (Consumer) al 30 settembre 2018 è stato pari a 378,1 milioni di euro, in crescita del 90,1% rispetto ai 198,9 milioni di euro al 30 settembre 2017. Il risultato riflette, oltre che il miglioramento del risultato operativo e del risultato da partecipazioni, anche minori oneri finanziari netti (138,8 milioni di euro al 30 settembre 2018 rispetto ai 289,9 milioni di euro del 30 settembre 2017) grazie alle azioni di rifinanziamento e ai minori tassi di interesse in Brasile e alla riduzione dell’indebitamento grazie all’aumento di capitale da parte di Marco Polo per circa 1,2 miliardi di euro avvenuto nel corso del mese di giugno 2017. Va ricordato che il dato sugli oneri finanziari al 30 settembre 2017 includeva oneri per 61,2 milioni di euro derivanti dalla chiusura anticipata del precedente finanziamento rimborsato a giugno 2017.

Gli oneri fiscali dei primi nove mesi del 2018 ammontano a 66,7 milioni di euro a fronte di un utile ante imposte di 444,8 milioni di euro, con un tax rate che si attesta al 15%, in linea con il tax rate atteso per l’esercizio 2018 che può essere stimato in un range tra il 15% e 18%. Rispetto al tax rate atteso del 29% precedentemente comunicato in sede di risultati al 30 giugno 2018, tale stima considera prevalentemente il beneficio derivante dall’applicazione del regime di tassazione agevolato Patent Box per effetto dell’accordo preventivo sottoscritto in data 15 ottobre 2018 con l’Agenzia delle Entrate italiana e pari a 54 milioni di euro per il triennio 2015-2017, oltre al beneficio dell’anno 2018. Il CEO ha proposto al Consiglio di Amministrazione di destinare le risorse derivanti dal Patent Box a ulteriori azioni di riduzione dei costi, in linea con quanto realizzato nel 2018, che saranno implementate nel 2019 per continuare a supportare una riduzione a doppia cifra dell’esposizione sul segmento standard e la strategia High Value. Il tax rate consolidato medio atteso per il periodo 2018-2020 si attesta in un range tra 26% e 28% in linea con il tax rate medio consolidato relativo all’arco del piano industriale 2017-2020, presentato in sede di IPO e allora stimato inferiore al 30%.

Il risultato netto delle attività operative cessate, che si riferisce ad alcune attività Industrial residuali, è negativo per 6,7 milioni di euro (-75 milioni di euro al 30 settembre 2017).

Il risultato netto totale è positivo per 371,4 milioni di euro, rispetto a un valore positivo per 123,9 milioni di euro dello stesso periodo del 2017.

Il flusso di cassa netto della gestione operativa nei primi nove mesi del 2018 è stato negativo per 634,1 milioni di euro (-391,4 milioni di euro la negatività stagionale nel 2017). Sul cash flow operativo hanno impattato:

– investimenti per 296,7 milioni di euro (327,6 milioni di euro nei primi nove mesi 2017) destinati principalmente all’incremento della capacità High Value in Europa e nell’area Nafta, alla riconversione strategica della capacità Standard in High Value in Brasile e al costante miglioramento del mix e della qualità di tutte le fabbriche;

– la variazione del capitale circolante (-1.245,1 milioni di euro di assorbimento nei primi nove mesi del 2018).

L’andamento del capitale circolante nei primi nove mesi sconta:

– un incremento delle scorte di prodotti finiti per effetto, da un lato, del rallentamento del mercato Ricambi in Latam e delle azioni di incremento delle vendite negli Stati Uniti di fonte brasiliana e, dall’altro, del miglioramento del livello di servizio sull’High Value;

– la riduzione di debiti commerciali proseguita anche nel terzo trimestre;

– la crescita dei crediti commerciali, correlati alla stagionalità del business winter i cui incassi avvengono nel 4° trimestre.

Come di consueto, nell’ultimo trimestre dell’anno è prevista un’inversione del trend del capitale circolante con una generazione di cassa derivante dall’incasso dei crediti commerciali, in concomitanza con il sellout

della stagione winter, dal contenimento delle scorte grazie al taglio della produzione della capacità Standard, e dall’incremento dei debiti commerciali, anche per l’usuale accentuazione degli investimenti nell’ultimo trimestre dell’anno.

Il flusso di cassa netto ante operazioni straordinarie è stato negativo al 30 settembre 2018 per 824,4 milioni di euro, in miglioramento rispetto a un valore negativo di 868,9 milioni di euro registrato al 30 settembre 2017. Il flusso di cassa totale è stato negativo per 819,8 milioni di euro (positivo per 625,1 milioni nel corrispondente periodo 2017 per effetto principalmente dell’aumento di capitale sottoscritto da Marco Polo), e include l’effetto positivo per 4,6 milioni di euro derivante dalla riorganizzazione del segmento industrial (relativi alla cessione di parte di residuali asset Industrial in Cina e alla variazione del capitale circolante relativo alle attività cessate) il cui impatto al 30 settembre 2017 era stato positivo per 304,6 milioni di euro.

La posizione finanziaria netta al 30 settembre 2018, che riflette l’impatto del capitale circolante nei primi nove mesi, è negativa per 4.038,3 milioni di euro rispetto ai 4.287,7 milioni di euro al 30 settembre 2017 e

ai 3.218,5 milioni di euro del 31 dicembre 2017.

***

Il risultato netto di pertinenza della Capogruppo è stato pari a 362,5 milioni di euro rispetto ai 123,6 milioni di euro dei primi nove mesi 2017.

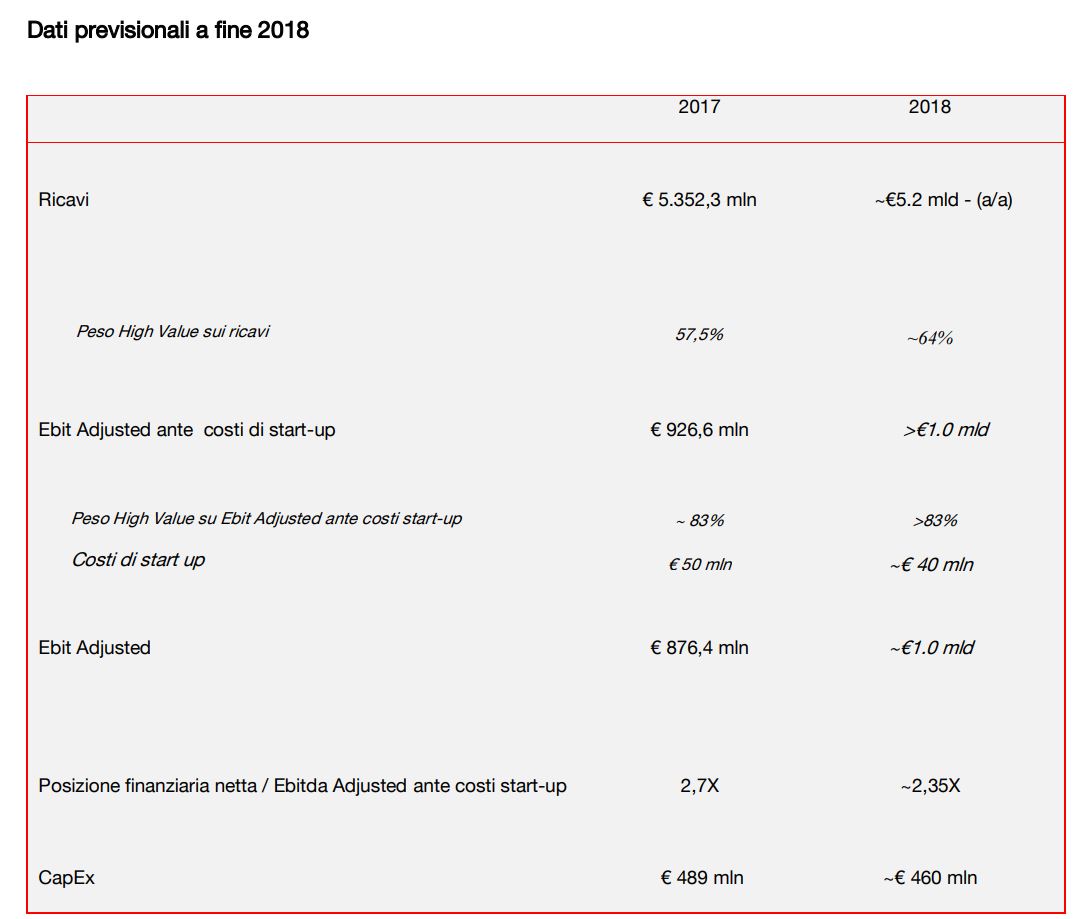

I dati previsionali 2018 confermano la profittabilità operativa indicata lo scorso 7 agosto grazie alla focalizzazione sull’High Value e al piano di riduzione dei costi per far fronte a una più rapida riduzione dell’esposizione sul segmento Standard, in particolare in Sud America.

I dati previsionali 2018 confermano la profittabilità operativa indicata lo scorso 7 agosto grazie alla focalizzazione sull’High Value e al piano di riduzione dei costi per far fronte a una più rapida riduzione dell’esposizione sul segmento Standard, in particolare in Sud America.

Per il 2018, sulla base dei risultati dei primi nove mesi, Pirelli prevede:

Ricavi pari a circa 5,2 miliardi di euro dai precedenti ~5,4 miliardi di euro per effetto principalmente della flessione del Sud America;

Incidenza dell’High Value in crescita al 64% dei ricavi di gruppo (≥60% la precedente indicazione)

Volumi High Value in aumento di circa +13% (≥13% escludendo la più lenta crescita di tale segmento in Sud America);

Riduzione dell’esposizione sul segmento Standard con una flessione dei volumi del 12% (-9% la precedente indicazione) in considerazione della maggiore debolezza del mercato in Sud America;

Volumi complessivi in flessione del 2% rispetto al 2017 (“flat” la precedente indicazione) per effetto del Sud America;

Price/mix pari a circa +6,5% (+6,5% /+7,5% la precedente indicazione, rivista per il mancato aumento dei prezzi in Brasile nel terzo trimestre che avrebbe consentito un miglioramento del price/mix del ≥7%);

Impatto dei cambi pari a -7%/-6,5% dalla precedente indicazione di -6%/-5% per effetto di una maggiore volatilità valutaria nei paesi emergenti;

Profittabilità confermata con un Ebit Adjusted ante costi start-up superiore a 1 miliardo di euro.

L’effetto derivante dalla maggiore volatilità dei cambi, dai minori volumi Standard e dalla performance del business in Sud America è compensato da:

o maggiori efficienze nette (~+20 milioni di euro il delta tra efficienze e input costs; 0 la precedente indicazione);

o azioni di razionalizzazione dei costi per circa 50 milioni di euro (20 milioni di euro la precedente indicazione) prevalentemente in Sud America;

o minore impatto delle materie prime (-50 milioni di euro, -60 milioni di euro la precedente indicazione).

Incidenza del segmento High Value sull’Ebit Adjusted ante costi di start up confermata superiore all’83%;

Costi di start up confermati a circa 40 milioni di euro;

Ebit Adjusted confermato a circa 1 miliardo di euro;

Rapporto fra posizione finanziaria netta ed Ebitda Adjusted ante costi start-up atteso pari a circa 2,35X, 2,3X escludendo l’impatto del Sud America;

CapEx confermato pari a circa 460 milioni di euro.

pubblicato il 19 / 11 / 2018