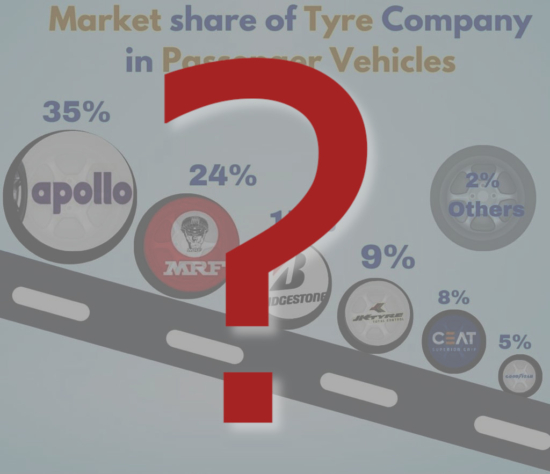

Apollo occupa il 35% del mercato indiano dei pneumatici?

All’inizio del 2022, diverse fonti sui social media hanno condiviso un grafico che suggeriva che Apollo Tyres fosse il più grande produttore di pneumatici vettura dell’India per quota di mercato, ben 11 punti davanti all’ex leader di mercato MRF.

Questo dato arriva dal rapporto di Nirmal Bang, una delle principali società di intermediazione di titoli in India, e scritto dall’analista di ricerca Anish Rankaway e dall’assistente di ricerca Ronak Mehta nel dicembre 2022. È importante sottolineare che è stato pubblicato a circa nove mesi dall’inizio della pandemia globale.

Nonostante sia stato probabilmente scritto al culmine della pandemia, gli analisti di Nirmal Bang sono molto positivi su ciò che accadrà nel prossimo triennio, l’ultimo dei quali sarà, ovviamente, quest’anno. Quindi, mentre i dati sono relativamente vecchi e non possono tenere conto dell’impatto macroeconomico della guerra Russia-Ucraina perché semplicemente non si era verificata al momento della stesura del rapporto iniziale, il rapporto di dicembre 2020 rimane rilevante per l’attuale contesto di mercato.

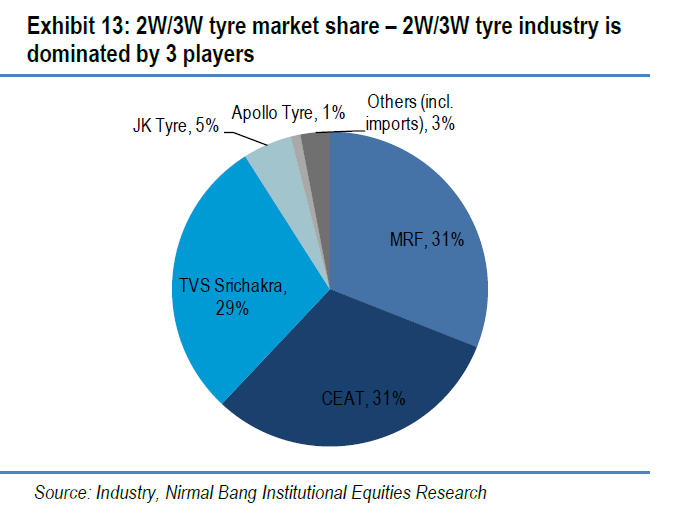

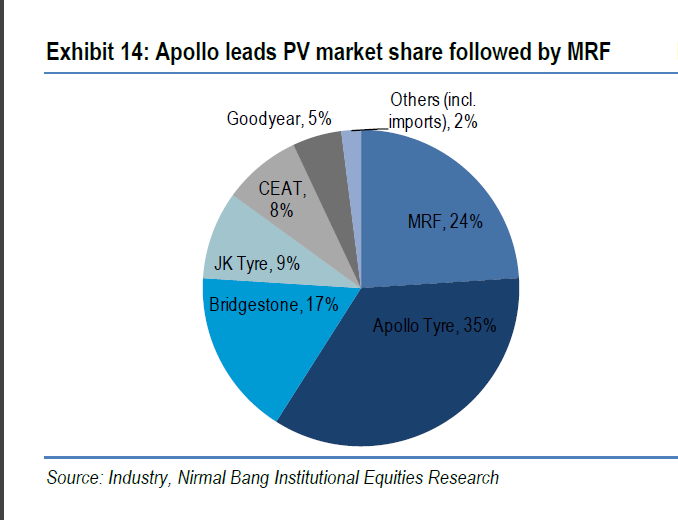

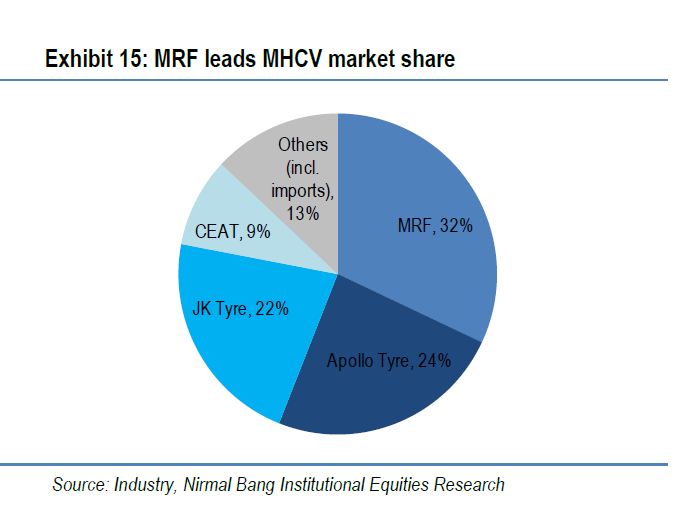

Il rapporto Nirmal Bang del dicembre 2020 rivela analisi delle quote di mercato in tre dei principali settori dell’India: pneumatici per veicoli a 2 e 3 ruote, pneumatici per autocarri e pneumatici per auto. Ma prima, vale la pena dare un’occhiata ad alcuni dei principali risultati del mercato totale.

In primo luogo, l’industria indiana dei pneumatici sta uscendo da una “fase di spese in conto capitale elevate” verso una stagione positiva più ricca di liquidità/flussi di cassa liberi che senza dubbio porterà a ulteriori investimenti ed espansione a medio termine.

Nello specifico, a dicembre 2020, la capacità dell’industria nazionale indiana dei pneumatici era aumentata a un tasso di crescita annuo composto (CAGR) del 14,5% negli anni tra il 2016 e il 2020, rispetto a un CAGR del 5,8% durante il quinquennio precedente. Inoltre, il tasso dell’aumento della capacità supera di gran lunga l’aumento della domanda interna di pneumatici.

Ciò significa una delle due cose: che il mercato indiano dei pneumatici stava recuperando terreno in termini di servizio alla domanda interna (qualcosa che è abbastanza difficile da credere) o che almeno una parte della capacità è destinata ai mercati di esportazione.

A parte il fatto che il mercato indiano dei pneumatici si è convertito alla tecnologia dei pneumatici radiali nell’ultimo decennio circa, quest’ultima spiegazione sembra la più plausibile.

Tuttavia, negli ultimi anni in India si è verificato un rapido tasso di radializzazione: i numeri dell’intero anno 2020 suggeriscono che la radializzazione sia a quota 52% nel segmento dei pneumatici per autocarri indiani, rispetto a circa il 33% del 2015.

Questa cifra è ancora più alta quando si tratta del segmento dei pneumatici per autocarri OE. Lì, la radializzazione ha raggiunto circa il 77%. Secondo quanto riferito, la radializzazione nel mercato di sostituzione autocarri si attestava intorno al 46% alla fine del 2020. Nel frattempo, la radializzazione degli autocarri leggeri aveva raggiunto rispettivamente circa il 40% e il 99%.

Allora, la prognosi era buona, con le aspettative di una ripresa forte nonostante l’evidente impatto della pandemia e dei blocchi legati al Covid: “Prevediamo una sana crescita complessiva della domanda di pneumatici per l’intero periodo 2021-23, poiché la domanda da parte dei produttori di apparecchiature originali (OEM) dovrebbe crescere a un forte CAGR del 18-20% durante lo stesso periodo. Una domanda più elevata sarà osservata in tutti i segmenti automobilistici rispetto a una base bassa colpita dalla pandemia dell’intero anno 2020… “

Continua la positività del settore pneumatici indiano

Andando avanti velocemente a settembre 2022, la stessa istituzione, ma un autore diverso – questa volta l’analista di ricerca Varun Baxi – diceva cose molto simili anche se con una o due riserve aggiuntive in una nota per gli investitori intitolata: “Forti margini favorevoli insieme alla crescita del volume mette il settore in una posizione ottimale”.

Il trasporto e l’aumento dei costi dell’energia nelle operazioni europee del business indiano dei pneumatici sono stati individuati come rischi specifici per la domanda e la redditività.

Tuttavia, si dice anche che all’orizzonte ci siano “forti margini favorevoli insieme alla crescita dei volumi”, caratteristiche che mettono il settore “in una posizione favorevole”.

La tesi degli analisti è che i produttori di pneumatici indiani siano stati relativamente rapidi nel rispondere agli alti prezzi degli input con aumenti paralleli dei prezzi. Nel frattempo, molti degli stessi costi si sono stabilizzati, lasciando i produttori di pneumatici indiani in una posizione migliore. Più in particolare, sottolineano che MRF, che storicamente è stato il primo produttore indiano di pneumatici ed è ancora leader di mercato, “prima dettava ampiamente i prezzi”.

Tuttavia, a quanto pare non è più così, con gli analisti che osservano: “a causa dei minori investimenti in ricerca e sviluppo, MRF non è riuscita a tenere il passo con la tendenza dell’industria a spostarsi verso i pneumatici radiali e ha ceduto quote di mercato ad Apollo Tyres e JK Tyres.”

Si dice anche che l’azienda abbia perso terreno nel segmento due ruote. Il fatto che “questo ha portato a migliorare la disciplina dei prezzi nel settore” suggerisce che MRF non era troppo ambiziosa con i livelli di prezzo con cui storicamente ha guidato il mercato.

Crescita a due cifre

Guardando al futuro, gli analisti prevedono che la crescita dei volumi rimarrà forte. Per forte, intendono a due cifre nell’intero anno 2023 e 2024 come risultato di “una buona trazione nei segmenti OEM e sostitutivi nazionali e una forte ripresa delle esportazioni, supportando così ulteriormente la traiettoria degli utili”.

L’export, di cui noi dei mercati europei saremo particolarmente interessati a conoscere i dettagli, dovrebbe beneficiare del deprezzamento della rupia rispetto al dollaro e all’euro.

Inoltre, il rapporto del settembre 2022 ribadisce la precedente valutazione secondo cui il periodo dal 2017 al 2020 è stata una stagione di investimenti di capitale che al momento non sta continuando. “Anche andando avanti, si prevede che l’intensità degli investimenti in conto capitale rimanga favorevole poiché la fase successiva sarà probabilmente un brownfield poiché tutti e tre i principali attori hanno investito in nuovi impianti nell’ultimo ciclo di investimenti: MRF in Gujarat, Apollo Tyres in Andhra Pradesh e CEAT a Chennai”.

La loro conclusione? “…Apollo Tyres è al primo posto nel settore.” In effetti, tale conclusione rappresenta sia una causa che un effetto dei recenti cambiamenti nel panorama competitivo del mercato indiano dei pneumatici.

Storicamente MRF era in posizione dominante nei pneumatici a due ruote e nei TBR. L’azienda non ha però mantenuto questa leadership con l’avvento della radializzazione, perdendo terreno nei pneumatici autocarro e autobus. Sta anche “cedendo quote di mercato nel segmento delle due ruote”.

Secondo gli analisti di Nirmal Bang, la crescita del volume di MRF negli ultimi cinque anni è stata la più lenta, con un CAGR del 5%. Le cifre di Apollo e Ceat sono il doppio.

La ragione? “Entrambi questi attori hanno guadagnato quote di mercato sulla scia di maggiori spese in ricerca e sviluppo e di una migliore rete di distribuzione. La spesa in ricerca e sviluppo di MRF in percentuale sulle vendite è stata la più bassa.”