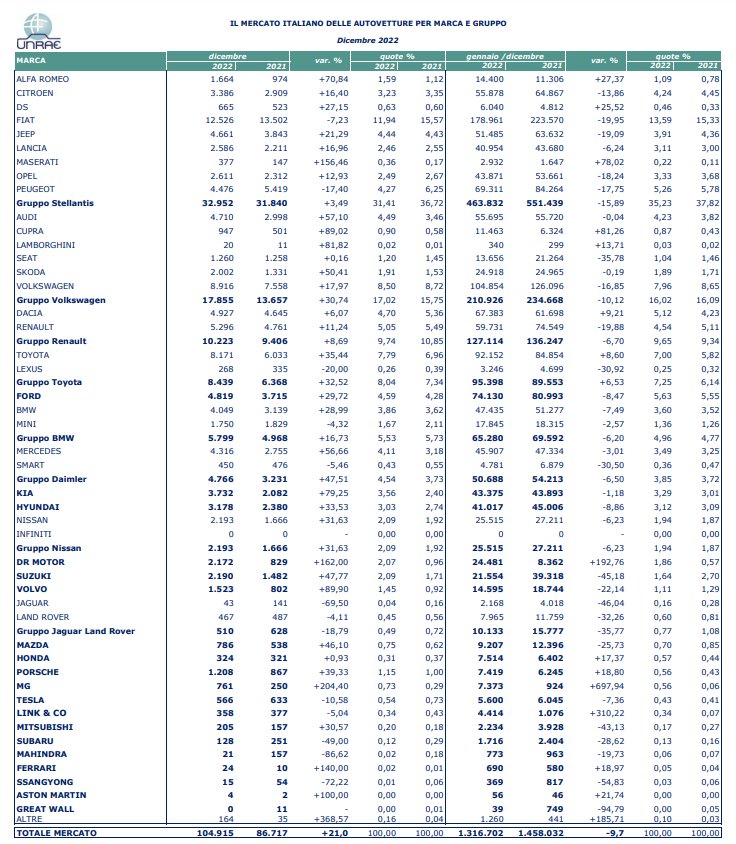

Mercato auto: dicembre accelera (+21%) ma il 2022 chiude a -9,7% vicino al minimo storico del 2013

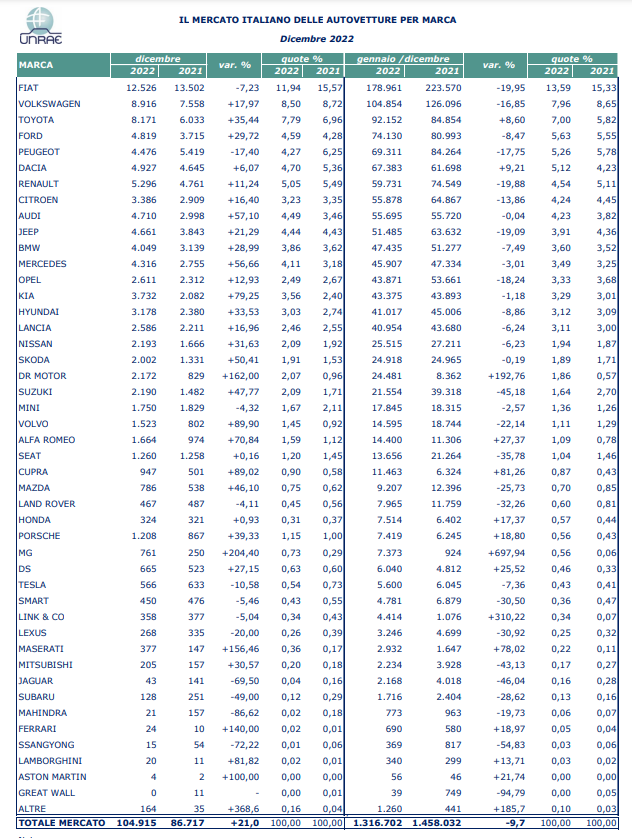

Mercato dell’auto positivo anche a dicembre, la crescita accelera e segna un +21% grazie alle 104.915 nuove immatricolazioni registrate nel mese rispetto alle 86.717 unità di dicembre 2021.

Ma la crescita costante negli ultimi cinque mesi non è sufficiente a riportare in attivo il bilancio dell’intero anno 2022, che si ferma a 1.316.702 unità, perdendo oltre 141.000 auto rispetto al 2021, con un calo del 9,7% e un livello non lontano dal minimo storico di 1.304.500 immatricolazioni registrate nel 2013.

“Davanti a questo quadro tutt’altro che esaltante – commenta Michele Crisci, Presidente dell’UNRAE – dispiace che in un momento così importante e di profondo cambiamento del mondo automotive, nella Legge di Bilancio appena approvata non sia previsto nulla di nuovo per un comparto che deve affrontare rapidamente una profonda riconversione industriale e commerciale della filiera per sostenere la transizione verso una mobilità sostenibile. Seppur

apprezzabile, quanto fatto finora non è sufficiente, i dati lo dimostrano chiaramente, e ci auguriamo che possano presto essere previste misure migliorative per raggiungere tale scopo”.

Ricordando le indicazioni dell’UNRAE espresse nella Conferenza Stampa del 13 dicembre scorso e contenute nella lettera aperta inviata al Presidente del Consiglio Giorgia Meloni, Michele Crisci ribadisce gli interventi che il comparto automotive ritiene prioritari: “Chiediamo al Governo una chiara indicazione per l’accoglimento delle nuove tecnologie e, intanto, il mantenimento e potenziamento degli incentivi all’acquisto per il rinnovo del parco circolante almeno fino al 2026 per privati e aziende, prevedendo l’eliminazione o quanto meno l’innalzamento delle soglie di prezzo”.

“Altrettanto urgenti – aggiunge Crisci – sono l’elaborazione di una politica infrastrutturale per ricarica elettrica e rifornimento di idrogeno, e la revisione strutturale della fiscalità del settore, modulando detraibilità IVA e deducibilità dei costi in base alle emissioni di CO2 per le auto aziendali”.

Adolfo De Stefani Cosentino, Presidente di Federauto, la Federazione dei concessionari auto, ha commentato: “E’ tempo di valutazioni e possiamo tirare le somme dell’anno appena terminato: il 2022 non è stato certamente un anno buono per la transizione verso l’elettrico. La quota di mercato di questa alimentazione, che sarebbe dovuta crescere con la spinta degli incentivi statali, ha invece consuntivato una flessione rispetto al 2021, arretrando dal 4,6% al 3,7% e facendo registrare il peggior andamento tra i più grandi mercati in Europa. I volumi di immatricolato dell’anno sono stati i più bassi degli ultimi 40 anni, anche peggio dell’anno 2020 in cui eravamo nel pieno della pandemia e le reti di vendita subirono la chiusura forzata dell’attività per oltre due mesi. Di questo passo il rinnovo del parco circolante italiano continua ad essere molto lento e le previsioni per l’anno appena iniziato, in un contesto economico di forte inflazione, restano ancorate alla prudenza. Inoltre, soprattutto in vista del divieto europeo di vendita dei veicoli endotermici a partire dal 2035, rimangono molto forti i dubbi circa l’opportunità di puntare sul 100% elettrico e sul tema abbiamo accolto con favore le recenti dichiarazioni del presidente del Consiglio dei Ministri per poter rivedere tale impostazione che appare troppo stringente nei tempi ai fini di una transizione ecologica ragionevolmente sostenibile, oltre che dal punto di vista ambientale, anche economico e sociale.”

“Nel 2022, purtroppo, la politica dei contributi alla rottamazione e all’acquisto di veicoli green decisa ad aprile scorso e modificata nel pieno dell’estate, non si è rilevata efficace considerando che alla fine dell’anno risultano avanzi di risorse superiori a 270 milioni di euro sulle fasce 0-20 e 21-60 g/Km di CO2 e oltre 8,5 milioni per i veicoli commerciali N1 e N2, a riprova che qualcosa non ha funzionato nell’impostazione normativa per l’erogazione e rispetto alle effettive necessità del mercato.”

“L’auspicio – continua De Stefani – è che tali consistenti disavanzi di risorse possano, non solo, essere canalizzati velocemente sul nuovo anno ma soprattutto che, intervenendo sul DPCM 6 aprile 2022, così come novellato dal DPCM 4 agosto 2022, si rivedano alcuni aspetti normativi che, allo stato attuale, ostacolano la completa fruizione degli incentivi per gli acquisti di veicoli a bassissimo impatto ambientale. Per ottimizzare l’impiego dei fondi, Federauto ha fatto una serie di proposte, inclusive anche dell’estensione degli incentivi di fascia 0-20 e 21-60 g/Km di CO2 a tutte le persone giuridiche e dell’ampliamento dei contributi destinati ai veicoli commerciali ad altre alimentazioni, oltre che ai soli veicoli elettrici. Ovviamente, la riforma fiscale del settore resta al centro dell’agenda della Federazione, così come lo sviluppo capillare di impianti di ricarica elettrica anche ad elevata potenza, su rete stradale e autostradale, sulla quale resta ancora molto da fare”, conclude De Stefani.

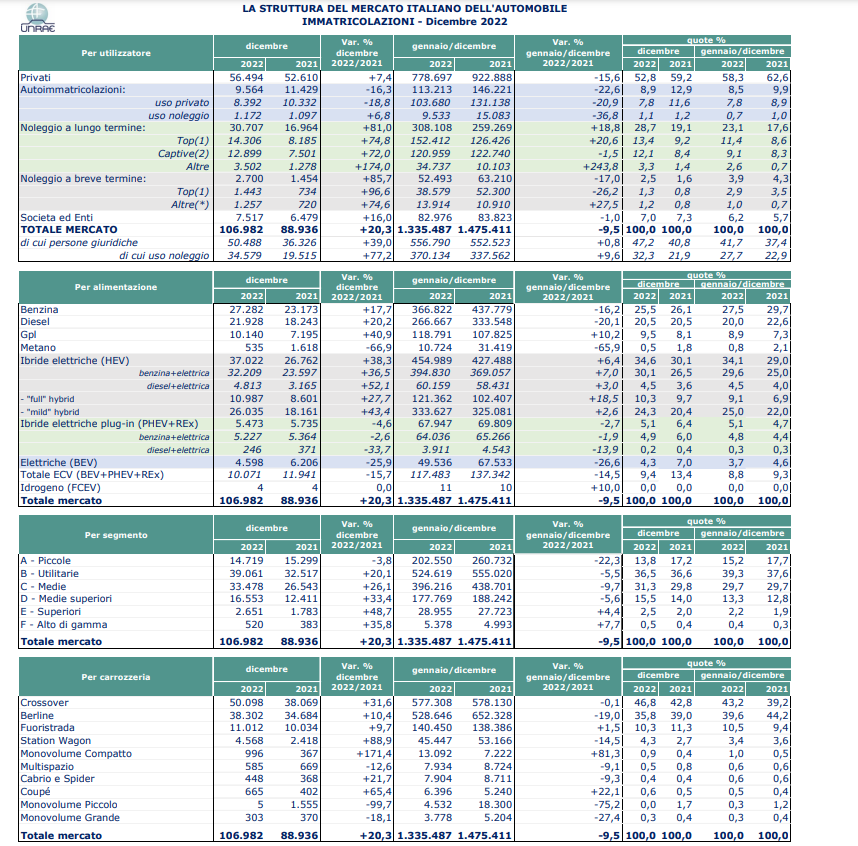

L’analisi della struttura del mercato del mese, sotto il profilo degli utilizzatori, conferma una crescita in volume dei privati, al 52,8% di quota, che li porta a chiudere il 2022 comunque con immatricolazioni in flessione, su una share del 58,3% (-4,3 p.p.). Le autoimmatricolazioni confermano volume e quota in calo e chiudono l’anno all’8,5% del totale (-1,4 p.p.). In forte crescita il noleggio a lungo termine, che raggiunge il 28,7% del totale mercato di dicembre,

grazie all’ottima performance di Top e Captive, e chiude il 2022 al 23,1% di quota (+5,5 p.p.).

In recupero anche in dicembre il noleggio a breve termine che a fine anno si ferma, però, al 3,9% di quota di mercato (-0,4 p.p.). Prosegue il trend positivo delle società, al 7% di quota in dicembre e al 6,2% (+0,5 p.p.) nei 12 mesi 2022.

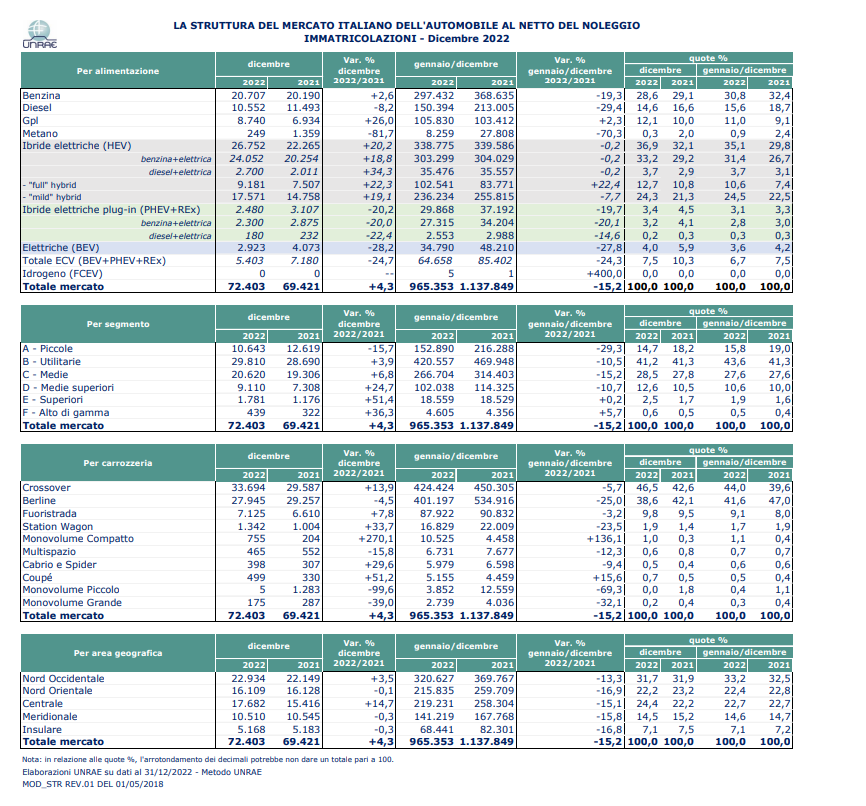

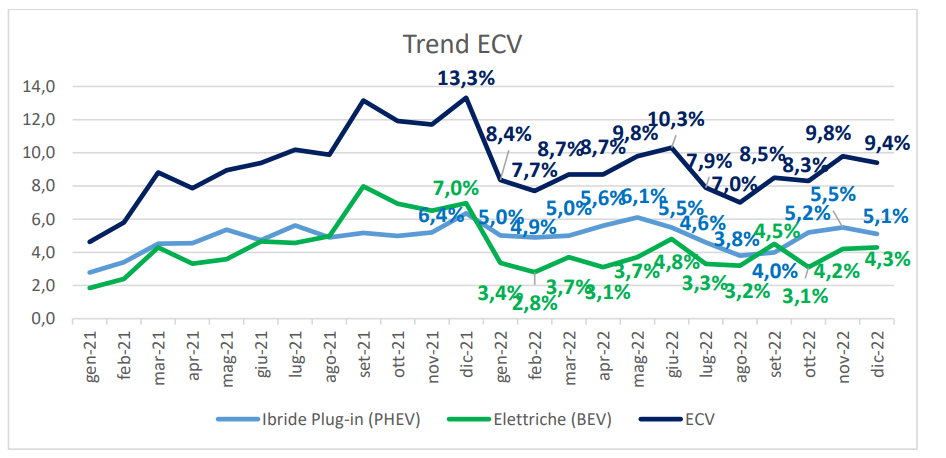

Tra le alimentazioni, benzina e diesel segnano una crescita a doppia cifra nel mese, ma perdono in volume sul totale 2022 chiudendo rispettivamente al 27,5% (-2,2 p.p.) e al 20% di quota (-2,6 p.p.). Il Gpl chiude dicembre e totale anno in crescita, archiviando nell’intero 2022 l’8,9% delle preferenze (+1,6 p.p.). Prosegue la frenata del metano che nel 2022 si ferma appena allo 0,8% di rappresentatività. In dicembre le ECV coprono il 9,4% delle preferenze, con le elettriche pure (BEV) al 4,3% e le plug-in (PHEV) al 5,1%; nell’intero anno chiudono rispettivamente al 3,7% (-0,9 p.p.) e al 5,1% (+0,4 p.p.). Molto dinamiche le ibride che chiudono il 2022 guadagnando oltre 5 punti di quota, al 34,1% di share, con un 9,1% per le “full” hybrid e 25,0% per le “mild” hybrid.

Anche in dicembre crescono a doppia cifra tutti i segmenti, ad eccezione delle city car che cedono in volume e si fermano al 13,8% di share, con una quota nei 12 mesi che perde 2,5 punti, al 15,2% del totale. Le utilitarie nel totale anno guadagnano 1,7 punti, al 39,3% di quota, il segmento C conferma il 29,7% del totale, il segmento D sale al 13,3%, l’E al 2,2% e l’alto di gamma allo 0,4%.

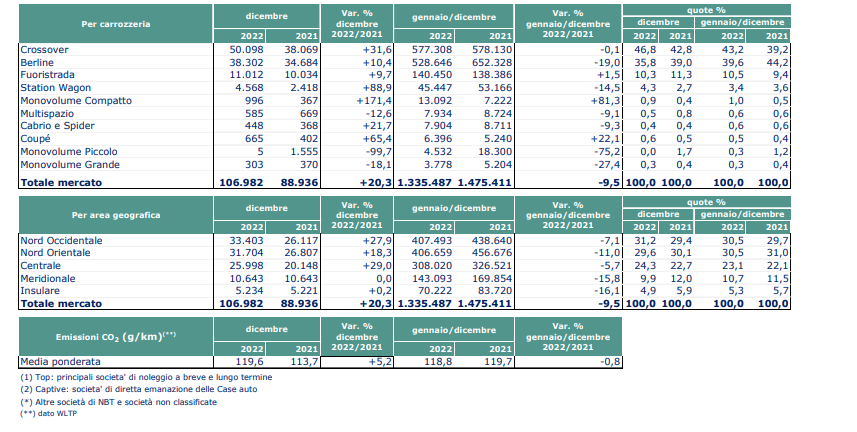

Fra le carrozzerie, nel 2022 crossover e fuoristrada guadagnano oltre 5 punti, al 53,7% del totale (i primi al 43,2%, gli altri al 10,5%). Le berline perdono 4,6 punti e scendono al 39,6% di quota. Le station wagon si fermano al 3,4% (-0,2 p.p.).

Dal punto di vista delle aree geografiche, il Nord Ovest e il Nord Est chiudono il 2022 a pari merito sul podio con il 30,5% di quota, il Centro Italia guadagna 1 punto, al 23,1% del totale, l’area meridionale scende al 10,7% e quella insulare al 5,3%.

Le emissioni medie di CO2 delle nuove immatricolazioni in dicembre crescono del 5,2% a 119,6 g/Km. In gennaio-dicembre le stesse sono pari a 118,8 g/Km (-0,8%). L’analisi delle immatricolazioni di dicembre per fascia di CO2 riflette l’andamento nel mese di auto BEV e PHEV: la fascia 0-20 g/Km rappresenta il 4,3% del mercato, stessa quota della 21-60 g/Km (rispettivamente 3,7% e 4,7% a fine anno). La fascia 61-135 g/Km rappresenta il 64,4% (66,1% nell’intero 2022), mentre la quota delle vetture da 136 a 190 g/Km si assesta al 21,9%, e quella della fascia oltre i 190 g/Km al 2,5% (rispettivamente 21,3% e 1,9% nei 12 mesi).

Le statistiche complete sono disponibili qui