Pirelli: risultati finanziari preliminari del 2018

Il Consiglio di Amministrazione di Pirelli & C. S.p.A., riunitosi in data odierna, ha esaminato i risultati preliminari e non auditati al 31 dicembre 2018. L’esercizio evidenzia trend operativi in linea con i target grazie alla resilienza del modello di business focalizzato sull’High Value, il cui andamento si conferma superiore a quello di mercato. L’esercizio 2018, in particolare, è stato caratterizzato da:

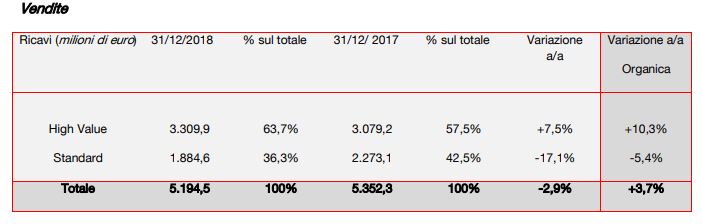

- la crescita organica dei ricavi, pari a +3,7%, grazie al rafforzamento registrato in tutte le aree geografiche sul segmento High Value, che oggi rappresenta il 63,7% dei ricavi complessivi (+6,2 punti percentuali rispetto al 57,5% del 2017). I volumi High Value hanno registrato una crescita dell’11% con un miglioramento delle quote di mercato sul Car New Premium (+14,3% i volumi di vendita Pirelli sul Car ≥ 18” rispetto a un mercato in crescita del +10%);

- il miglioramento del price/mix, pari a +6,8% nel 2018 (+6,5% il target), per effetto del crescente peso dell’alto di gamma, del progressivo miglioramento del mix di prodotto e canale e degli aumenti dei prezzi nei paesi emergenti per contrastare la volatilità dei cambi;

- la riduzione dell’esposizione sullo Standard, con una flessione dei volumi del 14% per l’accelerazione nell’uscita dai prodotti a minore calettamento e meno profittevoli in un contesto di generale rallentamento del mercato Standard;

- l’accelerazione del programma di efficienze a partire dal terzo trimestre (70 milioni di euro nell’intero 2018, 1,3% dei ricavi) che ha più che compensato l’inflazione dei costi (-48 milioni di euro);

- la rapida implementazione di azioni di recupero sui costi (circa 50 milioni di euro) in risposta al peggioramento dei trend di mercato sullo Standard nei paesi emergenti, in particolare in Sud America;

- un ulteriore incremento della redditività di 2 punti percentuali al 18,4% (margine Ebit Adjusted su ricavi).

A livelli di programmi più specifici si segnala:

- l’ulteriore rafforzamento delle partnership con le case auto Prestige e Premium; con un portafoglio sempre più orientato alle nuove tecnologie e che raggiunge circa 2.480 omologazioni sull’alto di gamma;

- l’ampliamento della capacità produttiva High Value (+3 milioni di pezzi) principalmente in Europa e Nafta e che rappresenta circa il 60% della capacità complessiva;

- il rafforzamento della copertura distributiva principalmente in Europa, Nafta e Apac;

- lo sviluppo di programmi di business che intercettano i nuovi bisogni del cliente finale (quali Cyber e Velo). A ciò si affiancano i progetti di trasformazione digitale della società e di riconversione delle produzioni da marca Aeolus a marca Pirelli nella fabbrica Jiaozuo Aeolus Car.

I ricavi sono stati pari a 5.194,5 milioni di euro (circa 5,2 miliardi il target 2018), con una crescita organica del 3,7% rispetto al 31 dicembre 2017 grazie al positivo andamento del segmento High Value. La variazione complessiva dei ricavi è stata pari a -2,9% includendo l’effetto dei cambi e l’adozione del principio contabile IAS 29 per tener conto dell’alta inflazione in Argentina (per un impatto complessivo pari a -5,9%) e l’effetto derivante dall’applicazione del nuovo principio contabile sui ricavi IFRS 15 (-0,7%).

I ricavi High Value, pari a 3.309,9 milioni di euro, hanno registrato una crescita organica del 10,3% (+7,5% includendo l’effetto negativo dei cambi pari a -2,8%), con un’incidenza sui ricavi complessivi in aumento al 63,7% rispetto al 57,5% del 31 dicembre 2017.

I volumi del segmento High Value hanno registrato una decisa crescita, pari all’11%, con un miglioramento della quota di mercato in tutte le principali aree geografiche. In particolare, i volumi dei pneumatici Car New Premium superiori ai 18 pollici sono cresciuti del 14,3% attestandosi a livelli superiori all’andamento di mercato (+10%), grazie alla forte domanda in Europa, Apac e Nord America e alla crescente richiesta di specialties Pirelli con calettamento ≥18 pollici.

La crescita dei volumi complessivi High Value più contenuta rispetto al target 2018 di circa +13% sconta la flessione delle vendite sul Primo Equipaggiamento in Europa nel secondo semestre a seguito dell’introduzione dei nuovi test sulle emissioni di CO2 (WLTP). Nell’ultimo trimestre, in particolare, i volumi High Value sono cresciuti del 7,2% (+7,6% il Car New Premium), con un andamento estremamente positivo nel canale ricambi che ha registrato un progresso del 15,2% (+15,6% il Car New Premium), mentre il primo equipaggiamento ha segnato una flessione del 2,3% (-1,2% il Car New Premium).

La differenza di crescita dei volumi High Value rispetto a quella del Car ≥ 18 pollici è riconducibile alla minore domanda di specialties di calettamento ≤17 pollici, inclusi nell’High Value, a favore di quelle a calettamento superiore, e al generale rallentamento del mercato moto Premium (+1,8% nel 2018 rispetto a +8,1% nel 2017).

I volumi complessivi hanno registrato una flessione del 3,1% quale risultante da un lato del forte incremento dei volumi High Value e dall’altro della flessione del 14% dei volumi Standard superiore al target 2018 di -12%. La maggiore flessione registrata nel quarto trimestre (-22,6%) è imputabile al deterioramento del contesto di mercato del segmento standard in Latam (-7,1% il mercato nel 2018, -14,6% nel quarto trimestre), alla decisione di Pirelli di accelerare la riduzione dei volumi su prodotti a minore redditività considerata la crescente pressione competitiva su tale segmento, e al peggioramento del quadro macroeconomico.

In miglioramento il price/mix (+6,8% al 31 dicembre 2018), supportato dal crescente peso dell’High Value, dal miglioramento del mix nel segmento Standard e dall’aumento dei prezzi nei mercati emergenti per contrastare la volatilità dei cambi. Più marcato il miglioramento del price/mix nel quarto trimestre, pari a +8,1%, per effetto del miglioramento del mix di canale per la crescita a doppia cifra sul mercato ricambi e dell’aumento dei prezzi nei mercati emergenti.

Negativo l’andamento dei cambi, principalmente a causa della volatilità delle valute dei paesi emergenti. Tale dinamica, unitamente all’applicazione del principio contabile IAS 29 per tener conto dell’alta inflazione in Argentina, ha avuto un impatto negativo pari a -5,9% al 31 dicembre 2018 (-3,4% nel quarto trimestre 2018).

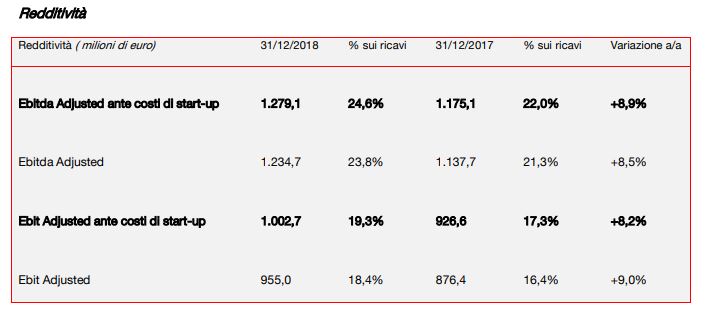

L’Ebitda Adjusted ante costi di start-up al 31 dicembre 2018 è stato pari a 1.279,1 milioni di euro, in crescita dell’8,9% rispetto a 1.175,1 milioni di euro del corrispondente periodo 2017.

L’Ebit Adjusted ante costi di start-up è cresciuto dell’8,2% a 1.002,7 milioni di euro (oltre 1 miliardo il target 2018) rispetto a 926,6 milioni di euro del corrispondente periodo del 2017. L’Ebit margin Adjusted ante costi di start-up è stato pari al 19,3% in crescita di 2 punti percentuali rispetto al 17,3% dello stesso periodo del 2017. Nel corso dell’esercizio 2018 i costi relativi ai nuovi programmi di start-up sono stati pari a 47,7 milioni di euro rispetto ai 50,2 milioni di euro del 31 dicembre 2017. Tali costi sono relativi:

– alle attività Cyber dedicate ai clienti Primo Equipaggiamento Premium e Prestige, al mondo delle flotte (Cyber Fleet) e a nuove soluzioni Consumer che saranno lanciate nel 2019;

– al business Velo, la cui gamma è stata ampliata con l’introduzione di nuovi prodotti Road Racing (Cinturato Velo) e di una linea interamente dedicata alla bici elettriche (Cycl-e). Per il business Velo

– che ha avviato nuove collaborazioni con produttori di biciclette Premium – è previsto il breakeven nel 2019;

– alla riconversione, conclusa nel 2018, delle produzioni da marca Aelous a marca Pirelli nella fabbrica Car di Jiaozuo;

– all’intensificazione dei progetti di trasformazione digitale per supportare il piano di contenimento costi a lungo termine e per far fronte alla crescente complessità del business. Le maggiori risorse destinate a tale attività hanno portato all’incremento dei costi di start-up di circa 8 milioni rispetto al target dell’anno di circa 40 milioni di euro.

Nel quarto trimestre l’Ebit margin Adjusted ante costi di start up è stato pari al 21,3% rispetto al 18,7% del quarto trimestre 2017.

L’Ebit Adjusted è stato pari a 955,0 milioni di euro (circa 1 miliardo il target 2018), in crescita del 9% rispetto a 876,4 milioni di euro del corrispondente periodo 2017, con un margine Ebit Adjusted in

miglioramento di 2 punti percentuali al 18,4% rispetto al 16,4% del 31 dicembre 2017. Il miglioramento è legato all’effetto delle leve interne quali il price/mix, le efficienze e le azioni sui costi che hanno più che

compensato gli impatti legati al deterioramento dello scenario esterno (materie prime, cambi e inflazione) e la flessione dei volumi sul segmento Standard.

Più in particolare:

- il miglioramento del price/mix (+239 milioni di euro) ha più che compensato l’impatto derivante dall’incremento delle materie prime (-52 milioni) e della volatilità dei cambi (-43 milioni), nonché la

citata flessione dei volumi (-68 milioni); - positivo per 22 milioni di euro il saldo tra efficienze industriali (70 milioni, pari all’1,3% dei ricavi) e l’inflazione da costi (-48 milioni). Le efficienze, in particolare, hanno riguardato attività industriali e di prodotto: dall’ottimizzazione dei costi delle materie prime alla semplificazione dei prodotti, al miglioramento della produttività grazie alla crescente digitalizzazione dei processi;

- il piano di riduzione costi pari a circa 50 milioni di euro, lanciato nel secondo semestre del 2018 per contrastare la flessione delle vendite sul segmento Standard – in particolar modo in Brasile – ha contribuito a ridurre l’incremento degli ammortamenti e degli altri costi legati allo sviluppo dell’High Value (-71 milioni);

- minori costi di start up per 2,5 milioni di euro ( -47,7 milioni nel 2018 da -50,2 milioni nel 2017).

L’Ebit è stato pari a 703,1 milioni di euro, in crescita del 4,4% rispetto ai 673,6 milioni di euro al 31 dicembre 2017, e include ammortamenti di intangible asset identificati in sede di PPA per 114,6 milioni di

euro (109,6 milioni di euro nel 2017), costi legati alla revisione di accordi commerciali e royalties per 14,2 milioni di euro (di cui 9 milioni di euro riferibili ad una rimodulazione di alcuni termini dell’esistente

contratto di licenza verso la società Aeolus), costi non attinenti alla normale gestione operativa del business per 18,3 milioni di euro, oneri relativi al piano di retention per 13,3 milioni di euro e oneri non

ricorrenti e di ristrutturazione per 91,5 milioni di euro (93,2 milioni di euro nel 2017). Tale dato include costi di ristrutturazione per complessivi 67,5 milioni di euro relativi ad azioni di razionalizzazione delle

strutture relative al business Standard avviate a fine 2018 e che proseguiranno nel biennio 2019-2020, nonché oneri non ricorrenti per 24 milioni di euro.

L’impatto sul risultato netto degli oneri non ricorrenti e di ristrutturazione legati al business standard è in gran parte compensato dai benefici del patent box.

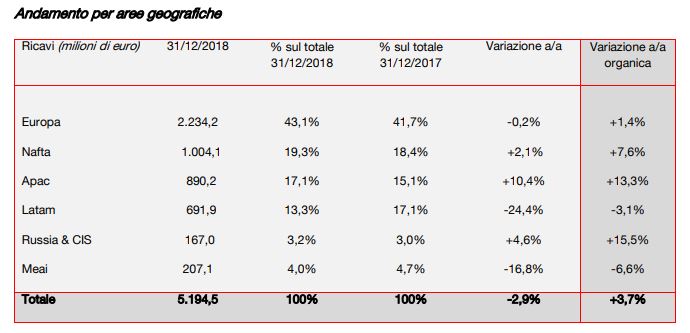

A livello geografico, l’Europa ha registrato al 31 dicembre 2018 una crescita organica dei ricavi pari all’1,4% (-0,2% includendo l’effetto cambi pari a -0,4% e l’effetto dell’adozione del nuovo principio contabile IFRS 15 pari a -1,2%). E’ proseguito il rafforzamento sull’High Value, con una crescita organica dei ricavi del 7,0% pur a fronte della flessione del mercato primo equipaggiamento (mercato Car OE -4% nel terzo trimestre e –5% nel quarto trimestre) a seguito dell’introduzione dei nuovi test WLTP sulle emissioni di CO2 e della debolezza del mercato Premium moto (-2,4% nel 2018 rispetto a +3,3% nel 2017). In tale contesto Pirelli ha migliorato la sua quota di mercato sul Car ≥18’’ sia sul canale Primo Equipaggiamento, grazie all’ampliamento del portafoglio omologazioni con i produttori Premium e Prestige, sia sul Canale Replacement, grazie all’effetto pull-through. La profittabilità si posiziona a livelli high-teens, in miglioramento di oltre un punto percentuale rispetto al 31 dicembre 2017 per effetto principalmente del continuo miglioramento del mix e delle efficienze.

Il Nafta ha registrato una crescita organica dei ricavi del +7,6% (+2,1% includendo l’effetto negativo dei cambi per -4,5% e l’impatto negativo derivante del nuovo principio contabile IFRS 15 pari a -1%), trainata dall’High Value (+9,3% la crescita organica) e in particolare dalla crescita sostenuta sul canale Ricambi, con un incremento della quota di mercato grazie al successo delle specialties ≥18’’ e dei prodotti All Season. Redditività (Ebit margin adjusted) in miglioramento di oltre un punto percentuale a livelli “Twenties”, grazie al crescente peso dell’alto di gamma e al progressivo rafforzamento del dollaro. L’Apac si è confermata l’area geografica con la maggiore crescita e la più elevata profittabilità (Ebit margin adjusted “Twenties”), in deciso miglioramento rispetto all’anno precedente. I ricavi hanno registrato una crescita organica del 13,3% (+10,4% includendo l’impatto negativo dei cambi pari a -2,9%), trainata dall’High Value (+21,0% la crescita organica dei ricavi), grazie alla maggiore esposizione sul canale Primo Equipaggiamento, che conta nuove forniture ed omologazioni con case auto europee e locali, all’incremento della quota di mercato sul canale Ricambi grazie all’effetto pull through e a una presenza commerciale sempre più ampia, con oltre 4.500 punti vendita.

Il Latam ha registrato una variazione organica dei ricavi del -3,1% condizionata soprattutto da un calo dei volumi del 14,8% (-24,4% la variazione complessiva dei ricavi includendo l’effetto cambi e l’applicazione della contabilità per l’alta inflazione in Argentina complessivamente negativi per 21,1% e il delta perimetro derivante dall’applicazione del nuovo principio IFRS 15 negativo per 0,2%). Tale trend riflette la debolezza del mercato (-6,8% il mercato car totale nel 2018, -14,4% nel quarto trimestre), il proseguimento del focus sul mix, con la riduzione delle vendite sui prodotti Standard a minore profittabilità e calettamento, e la destinazione di parte della produzione all’export verso il Nord America. Il price/mix è risultato in deciso miglioramento (+11,7% sull’anno, +23,8% nel quarto trimestre) grazie all’aumento dei prezzi in Brasile, avvenuto nel quarto trimestre, e al forte miglioramento del mix di prodotto. Profittabilità (Ebit margin adjusted) “High-single digit”, in riduzione rispetto al 2017, che sconta la citata flessione dei volumi, l’impatto dell’applicazione a partire dal terzo trimestre 2018 della contabilità per l’alta inflazione in Argentina ed il crescente costo delle materie prime reso più oneroso da cambi sfavorevoli. Tali impatti sono stati in parte compensati dal miglioramento del mix, dalle maggiori efficienze e dalle azioni sulla struttura dei costi (azioni su acquisti, advertising e marketing budget, consulenze, spese viaggio e altre spese generali) per circa 20 milioni di euro in risposta al difficile contesto esterno. La strategia di focalizzazione sui segmenti più profittevoli e la ripresa del mercato hanno inciso positivamente sui risultati 2018 della Russia, con un ulteriore miglioramento della profittabilità a livelli High-teens (low-teens nel corrispondente periodo 2017). I ricavi hanno registrato una crescita organica del

15,5% (+4,6% includendo l’impatto dei cambi negativo per il 10,9%).

Il Meai ha registrato una redditività a livelli Low-teens, in leggera flessione rispetto al corrispondente periodo 2017 per effetto principalmente dell’andamento dei cambi, in particolare in Turchia. I ricavi hanno registrato una variazione organica pari a -6,6%, (-16,8% includendo l’effetto dei cambi), per effetto della riduzione dei volumi sul segmento Standard.

Posizione finanziaria netta e flusso di cassa

La Posizione Finanziaria Netta è negativa per 3.180,1 milioni di euro, in miglioramento di 858,2 milioni di euro rispetto al 30 settembre 2018 (per effetto della consueta stagionalità del working capital) e di 38,4 milioni di euro rispetto al 31 dicembre 2017. La Posizione Finanziaria Netta a fine 2018 include circa 140 milioni di euro tra anticipi investimenti finanziari nella Joint Venture in Cina e slowdown/restructuring in Brasile in recupero nell’arco di Piano. Conseguentemente il rapporto Posizione Finanziaria Netta/Ebitda Adjusted ante costi di start up si attesta a 2,49x (2,7x nel 2017, 2,35x il target 2018).

Il flusso di cassa netto della gestione operativa nel 2018 è stato positivo per 383,1 milioni di euro (772,1 milioni di euro nel 2017). L’andamento del flusso di cassa operativo riflette in particolare:

- investimenti per 463,4 milioni di euro (489,4 milioni di euro nel 2017) destinati principalmente all’incremento della capacità High Value in Europa e nell’area Nafta, alla riconversione strategica

della capacità Standard in High Value in Brasile e al costante miglioramento del mix e della qualità di tutte le fabbriche; - la variazione del capitale circolante e altre variazioni della gestione operativa (-388,2 milioni di euro di assorbimento nel 2018). Tale voce riflette:

– il riallineamento del factoring a livelli storici rispetto a quelli del 2017;

– l’incremento delle scorte (a fine 2018 pari al 21,7% delle vendite, riconducibili principalmente allo Standard) anche a seguito del forte rallentamento delle vendite in Latam. La società ha

avviato un piano per normalizzare tale fenomeno, riallineando nel corso del 2019 le scorte a un livello inferiore al 20% dei ricavi;

– la temporanea revisione dei termini di incasso verso alcuni dealer in Brasile, a fronte del difficile contesto macroeconomico, che rientrerà nel corso del 2019;

– l’usuale finanziamento del deficit dei fondi pensione.

Il flusso di cassa netto è positivo per 38,4 milioni di euro e include – oltre l’uscita di cassa relativa al saldo proventi ed oneri finanziari e fiscali – oneri di ristrutturazione e operazioni su partecipazioni avvenute nel corso dell’anno (cessione partecipazione Mediobanca, acquisizione del 49% della nuova JV in Cina e completamento del rafforzamento della catena distributiva in Brasile). La società ha già avviato un piano di azioni per recuperare nel 2019 gli impatti degli eventi non ricorrenti che hanno temporaneamente rallentato la generazione di cassa nel 2018.

Nel corso dell’esercizio 2018, le spese in Ricerca e Sviluppo sono state pari a 219,0 milioni di euro (4,2% delle vendite) di cui 202,9 milioni di euro destinati alle attività High Value (6,1% dei ricavi High Value).

I dati previsionali 2019 riflettono la strategia di focalizzazione sull’High Value e l’accelerazione della riduzione nell’’esposizione al segmento Standard. I dati tengono inoltre già conto del marginale effetto

della rimodulazione di alcuni termini dei contratti di licenza con Prometeon Tyre Group e Aeolus.

Le previsioni per il 2019 sono per

- ricavi in crescita tra il 4% e il 6% rispetto ai 5.194,5 milioni di euro del 2018, sostenuta dal rafforzamento sull’High Value (67% il peso sui ricavi rispetto al 64% nel 2018) e dal continuo miglioramento del price/mix (+5%/+5,5%)

- volumi High Value in aumento di circa l’11% e accelerazione della riduzione nell’’esposizione al segmento Standard (volumi -10/-9%)

- Volumi complessivi: tra 0 e +1% rispetto al 2018

- Impatto dei cambi pari a -1%/-0,5%

- profittabilità in crescita con un margine Ebit adjusted pari a circa il 19% (18,4% nel 2018) sostenuta dal miglioramento delle leve interne (prezzo mix ed efficienze di costo)

- peso dell’High Value sull’Ebit adjusted ante costi di start-up pari a circa l’85% (circa l’83% nel 2018)

- costi di start-up pari a circa 40 milioni di euro (47,7 milioni di euro nel 2018) destinati a rafforzare il programma di trasformazione digitale della società, il continuo sviluppo delle soluzioni Cyber e l’avvio dell’attività produttiva della nuova JV in Cina

- riduzione dell’indebitamento con un rapporto tra Posizione Finanziaria Netta ed Ebitda adjusted ante costi di start-up pari a circa 2,1×3 rispetto a 2,49 di fine 2018

- investimenti pari a circa 430 milioni di euro, in linea con il dato del 2018

Nel 2019 nuovo piano industriale

Pirelli conferma l’obiettivo 2020 “inferiore a 2 volte” del rapporto fra posizione finanziaria netta ed Ebitda Adjusted4 previsto dal piano industriale presentato in sede di IPO. Le altre previsioni in questo contenute saranno oggetto di aggiornamento – e quindi da ritenersi superate – entro il 4°trimestre dell’anno, con la presentazione di un nuovo piano con un orizzonte temporale al 2022 che rifletta il nuovo scenario economico, il proseguimento nella riduzione più accelerata rispetto al piano originario dei volumi standard, i cui impatti saranno prevalentemente coperti dai benefici fiscali del patent box, e il rafforzamento dei programmi di trasformazione (decomplexity, contenimento costi e digital transformation) a supporto del maggiore sviluppo dell’high value.

I risultati finanziari in PDF

pubblicato il 15 / 02 / 2019